Falls du die bisherigen Teile dieser Artikelserie verfolgt hast, weisst du nun, wie hoch deine jährlichen Einnahmen im Verhältnis zu den Ausgaben sind. Elementar wichtig und damit das Fundament deines Vermögensaufbaus ist ein Finanzplan. Wenn man das Wort hört oder liest, denkt man sofort an Mühe und Disziplin. Das dürften die häufigsten Gründe sein, warum die meisten bisher auf einen solchen Finanzplan verzichtet haben. Aus meiner Sicht ist es absolut notwendig einen jährlichen Finanzplan zu erstellen und diesen auch zu pflegen. Betrachte dich bzw. deine Familie von jetzt an als kleines Unternehmen, welches möglichst viel Geld verdienen möchte. Es ist nicht so wichtig, wie hoch das monatliche Einkommen ist. Wichtig ist nur, dass du weisst wie hoch es ist und dass die jährlichen Ausgaben geringer sind. Ein gut erstellter Finanzplan hat so große Vorteile, dass ein bisschen Zeitaufwand für Erstellung und Pflege mehr als gerechtfertigt ist.

Im Folgenden findest du einen Vorschlag, wie du einen einfach strukturierten und unkomplizierten Finanzplan erstellst, der dir einen tollen Überblick über deine finanzielle Situation verschafft. Dabei ist es nicht erforderlich, kleinlich jede einzelne Ausgabe nachzuhalten.

Notizblock, Excel-Tabelle oder Software?

Ob du deinen jährlichen Finanzplan handschriftlich, in elektronischer Form oder mit Hilfe einer kostenpflichtigen Software führen möchtest, ist dabei unerheblich und hängt von deinen persönlichen Vorlieben ab. Ich führe meinen persönlichen Finanzplan in Form einer Excel-Tabelle, da er einfach gehalten werden soll und ich mir das Geld für eine Softwarelizenz sparen möchte. Die darin angebotenen Zusatzfeatures sind für mein Finanzsetup nicht notwendig. Die Budgetplanung mittels dieser Excel-Tabelle erfordert einmal jährlich ein bis zwei Stunden Arbeit, um die Planung für das kommende Jahr zu erstellen. Je besser deine Unterlagen sortiert sind, umso weniger aufwendig wird es. Einmal monatlich sind etwa zehn Minuten Aktualisierungsarbeiten notwendig. Wenn man mal ehrlich ist, verbringt man oft viel mehr Zeit mit Dingen, die einen weniger großen Nutzen für einen persönlich haben. Spätestens ab dem zweiten Jahr entfällt ein Großteil der umständlichen Suche nach den entsprechenden Rechnungen und Belegen. Du kannst ja alles deinem Finanzplan entnehmen.

Wenn dir eine elektronische Form zusagt, kannst du gerne meine Finanzplanvorlage verwenden, die ich kostenlos im Downloadbereich zur Verfügung stelle. Eine mobile App ist für mich auch nicht erforderlich, da ich mich außer in den oben genannten Zeiträumen nicht damit beschäftigen möchte.

Auf geht’s! Die Arbeit kann beginnen…

Für die Erstellung des Finanzplanes wählst du zunächst ein Startdatum. Hier bieten sich der Jahresanfang oder der Beginn der zweiten Jahreshälfte an. Bei vielen Menschen häufen sich Jahresrechnungen im Januar. In diesem Fall würde sich die zweite Jahreshälfte als Start eignen. Möchtest du dennoch am 01.Januar starten, empfiehlt sich evtl. die Überweisung eines Sicherheitspuffers auf dein Girokonto damit du anfänglich nicht zu sehr ins Soll gehen musst. Nach einigen Monaten kannst du den Sicherheitspuffer wieder entfernen.

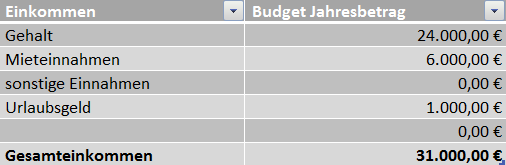

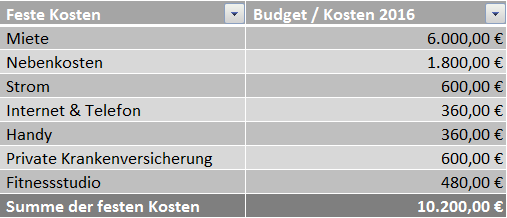

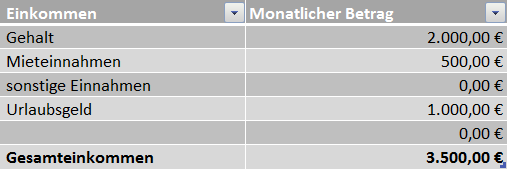

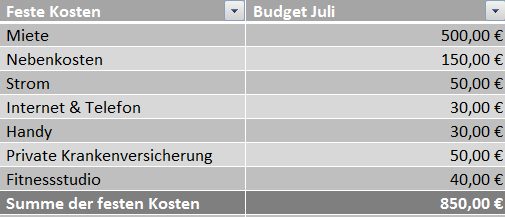

Danach wählst du das Tabellenblatt des aktuellen Gesamtjahres an und teilst deine ermittelten Einnahmen und Ausgaben in Kategorien ein. Die Beträge, die du aus deinen Kontoauszügen entnommen hast, rechnest du einfach auf das Gesamtjahr hoch und trägst zunächst die Einnahmen in die entsprechenden Felder ein.