Die Zeiten in denen die Menschen ein Girokonto für ihre gesamten Belange führen, sollten auf Grund der Vielzahl an kostenfreien Direktbankangeboten mittlerweile überholt sein. Moderner und übersichtlicher ist es heutzutage, sein Geld auf verschiedenen Konten zu deponieren. Für mich ist das schon eine Form der Diversifizierung, welche bei der Vermögensanlage eine wichtige Rolle spielen sollte.

Trotzdem sollte eure Kontenstruktur möglichst einfach gehalten werden, um den Vorteil des besseren Überblicks nicht ad absurdum zu führen. Versucht so wenige Konten wie möglich zu eröffnen und diese bei so wenigen Geldinstituten wie möglich zusammen zu fassen.

Für mich ist selbstverständlich, dass alle Konten per Online-Banking verwaltet werden. Manuelle Kontoführung ist mir für ein solches Finanzsetup viel zu kompliziert. Hält man sich an einige einfache Sicherheitsregeln der Bank, finde ich persönlich Online-Banking wenig bedenklich. Habt ihr Sicherheitsbedenken beim Online-Banking? Dann schreib mir gerne über die Kommentarfunktion. Vielleicht habe ich ja ein Argument, welches dir etwas von deinen Bedenken nimmt. Denn Online-Banking vereinfacht deinen finanziellen Alltag erheblich. Ich bin gespannt, wie sich die Gebührenmodelle der Direktbanken in Zukunft entwickeln werden. Die ersten Banken haben ja bereits die Einführung von Kontogebühren angekündigt. Einige Direktbankangebote von denen ich überzeugt bin, möchte ich euch in späteren Beiträgen noch vorstellen.

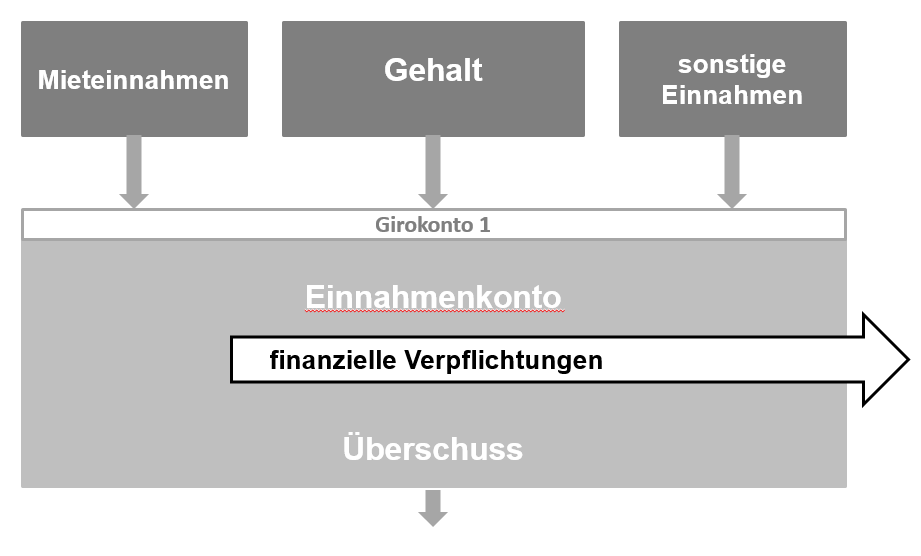

Das Einnahmenkonto

Zunächst legst du ein Einnahmenkonto fest, welches in Form eines Girokontos geführt wird. Dieses Konto sollte vornehmlich kostenlos bei einer Direktbank geführt werden, da hier keinerlei Beratung notwendig sein wird. Es werden lediglich Daueraufträge eingerichtet, die deine ermittelten Überschussbeträge abführen. Somit verbleiben auf diesem Konto zunächst die Mittel, die du bei der Erstellung deines jährlichen Finanzplanes als dein monatliches Ausgabenbudget ermittelt hast. Nach und nach werden diese durch Daueraufträge und SEPA-Einzugsermächtigungen zur Erfüllung deiner finanziellen Verpflichtungen entnommen. Wie du das Ausgabenbudget im Finanzplan festgelegt hast, kannst du im Artikel „Erstelle einen jährlichen Finanzplan“ nachlesen. Ansonsten bleibt dein Gehaltskonto von dir unangetastet und du brauchst dich um dieses Konto nur selten zu kümmern. Nämlich dann, wenn du am Ende deines Finanzplanjahres den Kontostand wieder mit Hilfe deiner monatlichen Reserve glatt stellst.

Für die ersten Monate eines jeden Finanzplanjahres könntest du einen kleinen Dispokredit einrichten. Hier habe ich mir eine Obergrenze von 20 % meines Gehaltes auferlegt. Da sich das Einnahmenkonto Monat für Monat weiter füllt und am Ende ungefähr ausgeglichen sein sollte, wird der Dispokredit im Jahresverlauf zunehmend überflüssiger. Ein günstiger Dispokredit sollte auch Kriterium bei deiner Anbieterwahl sein. Er ist ausschließlich zu dem beschriebenen Zweck gedacht!

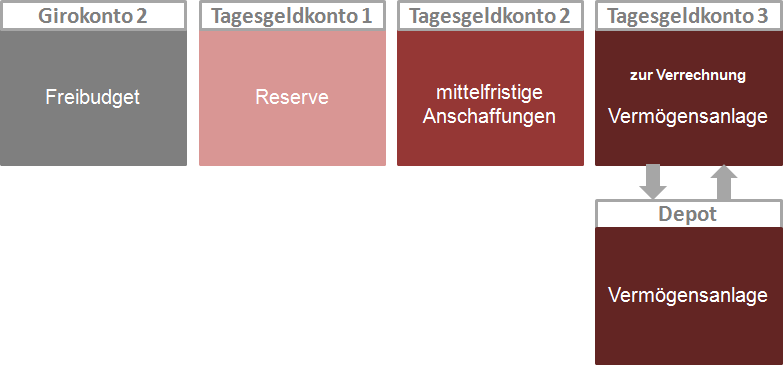

Das Freibudgetkonto

Dein zweites Girokonto kann ebenfalls bei einer Direktbank eröffnet werden. Hier wählst du am besten eine Bank mit kostenloser Kontoführung und einem Geldautomaten in unmittelbarer Nähe deines Lebensmittelpunktes. Ich persönlich kann hier leider auf kein kostenloses Konto zurückgreifen, da ich sehr ländlich wohne und nur eine begrenzte Auswahl an Geldautomaten in Wohnungsnähe zur Verfügung habe. Dieses Konto wird von dir am häufigsten aktiv genutzt werden. Denn hierauf wird dein Freibudget überwiesen. Durch Auszahlungsanweisungen am Geldautomat kannst du hierüber frei verfügen. Dieses Konto kannst du bei Bedarf mit einer Kreditkarte koppeln, die du dann z.B. für Online-Bestellungen verwendest. Auf die Einrichtung eines Dispokredites kannst du hier verzichten. So gerätst du auch nicht in Versuchung mehr für nicht notwendige Dinge auszugeben, als du einnimmst.

Das Reservekonto

Für die Bereitstellung einer kurzfristig verfügbaren Reserve bietet sich am ehesten ein Tagesgeldkonto an. Vorteile sind hier, dass du über deine Reserve im Notfall meist innerhalb eines Tages verfügen kannst und es höher verzinst wird als ein Girokonto. Natürlich kommt nur ein kostenloser Tagesgeldanbieter in Betracht. Auch in Zeiten von Mini-Zinsen kannst du hier ein paar Sparzinsen abgreifen, die du wieder in deine Vermögensanlage integrieren kannst und die somit dem Zinseszinseffekt unterliegen. Besser als nichts.

Das Konto für mittelfristige Anschaffungen

Optimal wäre es, wenn du einen Tagesgeldanbieter findet, der die Eröffnung mehrerer kostenloser Tagesgeldkonten anbietet, so dass du deine mittelfristigen Anschaffungsbeträge auch dort unter bringen kannst. Ansonsten müsstest du ein zweites Tagesgeldkonto bei einem anderen Anbieter auswählen.

Depot mit Verrechnungskonto

Zum Schluss eröffnest du ein Depot mit angeschlossenem Verrechnungskonto. Auf das Verrechnungskonto fließen zunächst alle deine Sparbeiträge zur Vermögensanlage. Von dort werden sie dann per Ordererteilung oder Sparplanauftrag auf dein Depot gebucht. Später werden deine Dividenden- und Zinserträge automatisch durch die Bank auf das Verrechnungskonto gebucht. Auch hier gibt es eine Vielzahl von Depotanbietern ohne Depotführungsgebühr. Bei der Brokerauswahl solltet du auf günstige Ordergebühren, kostenlose Limitordermöglichkeiten und kostenlose Dividendenbuchungen achten. Weiterhin ist hier für mich eine übersichtliche Menüführung Auswahlkriterium. Ich nutze sogar mehrere Depots bei verschiedenen Anbietern, da jeder Anbieter für mich Vorteile hat, die ich bei den anderen nicht finden kann.

Die Kontoeröffnung bzw. Depoteröffnung bei Direktbanken funktioniert relativ einfach. Nach Ausfüllen der Antragsunterlagen werden diese im Post-Ident-Verfahren der Bank zugestellt. Post-Ident bedeutet, dass du mit den Antragsunterlagen und einem amtlichen Ausweisdokument zu einer Postfiliale gehst. Dort führt ein geschulter Postmitarbeiter durch das Verfahren. Post-Ident und schließlich der Versand sind kostenlos. Anschließend erhältst du die Zugangsunterlagen von deinem Anbieter per Post.

Bild: © panthermedia.net/Chalabala

Weitere Artikel zum Finanzsetup

Artikel 1/6 – Warum du dein eigenes Finanzsetup erstellen solltest

Artikel 2/6 – Verschaffe dir einen Überblick über Einnahmen und Ausgaben!

Artikel 3/6 – Erstelle einen jährlichen Finanzplan!

Artikel 4/6 – Teile deinen Überschussbetrag sinnvoll auf!

Artikel 5/6 – Bau dir eine einfache, übersichtliche und automatisierte Kontenstruktur auf!

Artikel 6/6 – Das vollständige Finanzsetup im Überblick

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.