Du hast nun anhand deiner Ermittlung von Einnahmen und Ausgaben einen jährlichen Finanzplan geschrieben, welcher dir einen Überschussbetrag aufgezeigt hat. Diesen Überschussbetrag hast du aufgeteilt und deine Geldflüsse automatisiert. Herzlichen Glückwunsch! Du hast nun dein persönliches Finanzsetup erstellt und deine Vermögensanlage steht auf einem soliden Fundament. Der Grundstein für den Vermögensaufbau ist gelegt! In Zukunft müsst du dich nur noch mit der Pflege und Optimierung beschäftigen. Der Zeitaufwand wird also deutlich geringer ausfallen als bisher.

Der Kasten „Vermögensanlage“ wird langfristig gesehen im Fokus der Inhalte meiner Blogartikel stehen. Geld, welches du einmal der Vermögensanlage zugeführt hast, fließt nicht wieder zurück. Wie du deine Vermögensanlage im Einzelnen gestalten kannst, werde ich nach und nach erläutern.

Wenn du das Finanzsetup umsetzen möchtest, bist du nicht mehr darauf angewiesen dir abzuschauen, wie andere ihr Geld verwalten. Du hast ein Grundkonzept an dem du dich orientieren kannst und trotzdem bleiben genug Spielräume für eigene Optimierungsideen. Es wird dich überraschen, wie viel Geld du vor unbedachter Verschwendung schützt, ohne dabei geizig und übertrieben sparsam zu sein. Unvorhergesehene Ausgaben verursachen keine schlaflosen Nächte und trotzdem wächst dein Vermögen langfristig stetig weiter. Eine Finanzplanvorlage in Form einer Excel-Tabelle liegt im Downloadbereich kostenlos für dich bereit..

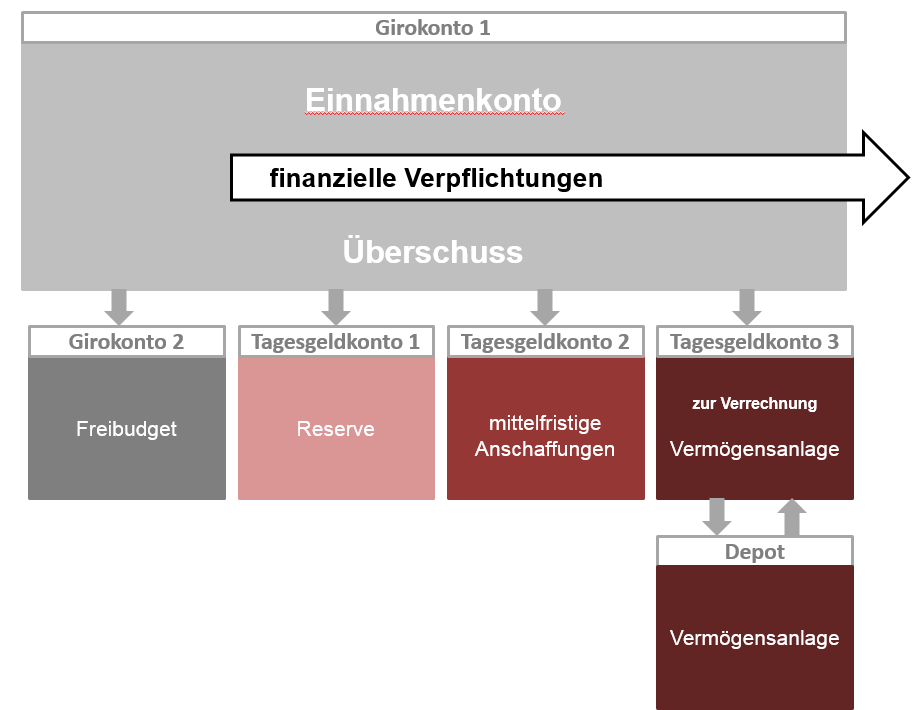

Hier die wichtigsten Regeln, um mit deinem Finanzsetup Erfolg zu haben:

1. Dein Einnahmenkonto bleibt von dir unangetastet. Es fließen nur die notwendigen Ausgaben automatisiert ab!

2. Dein Freibudget darf niemals überschritten werden!

3. Deine Reserve ist nur für echte, unvorhersehbare Notfälle!

4. Keine Anschaffungen auf Kredit!

5. Sparbeiträge, die einmal deiner Vermögensanlage zugeflossen sind, bleiben auch dort!

In den nächsten beiden Artikelserien geht es nun darum, das Fundament vor Gefahren und unvorhergesehenen Ereignissen zu schützen.

Wie gefällt dir das Konzept? Teile mir auch gerne mit, ob meine Ausführungen der Artikelserie verständlich und nachvollziehbar waren. Auch wenn noch Fragen offen geblieben sind, würde ich mich über ein Feedback sehr freuen. Ich versuche auf alle auftretenden Fragen und Probleme schnellstmöglich zu reagieren.

Im September 2017 ist mittlerweile ein fünfteiliges Update zur beliebten Artikelserie erschienen. Sie ist damals auf große Resonanz gestoßen und wird auch heute noch regelmäßig gelesen. Seitdem werde ich häufig von euch gefragt, welche Konten und Depots ich konkret für das Konzept nutze. Von daher wurde es langsam Zeit für eine Update-Artikelserie. Am Ende des Beitrages findest du das vollständige Update!

Bild: © panthermedia.net /Chalabala

Weitere Artikel zum Finanzsetup

Artikel 1/6 – Warum du dein eigenes Finanzsetup erstellen solltest

Artikel 2/6 – Verschaffe dir einen Überblick über Einnahmen und Ausgaben!

Artikel 3/6 – Erstelle einen jährlichen Finanzplan!

Artikel 4/6 – Teile deinen Überschussbetrag sinnvoll auf!

Artikel 5/6 – Bau dir eine einfache, übersichtliche und automatisierte Kontenstruktur auf!

Artikel 6/6 – Das vollständige Finanzsetup im Überblick

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

Hallo Marco,

mir fehlt leider in deinem Konzept eine für mich sehr wichtige Komponente und das ist das Budget für die persönliche Weiterbildung. Neben der Investition in Vermögenswerte sollte jeder auch fortlaufen in sich selbst investieren und hierfür ein feste Budget haben. Ich würde daher ein weiteres Tagesgeldkonto für die finanzielle Bildung vorschlagen.

Wenn Du Lust hast schau Dir doch mal mein Konzept auf http://www.nicolas-edling.de an.

Viele Grüße

Vielen Dank für die Ergänzung! Den Vorschlag finde ich gut, denn ein Budget für finanzielle Bildung macht sicherlich Sinn. Ob es nun ein eigenes Tagesgeldkonto bekommt, zu den Investitionen gezählt wird oder ganz woanders untergebracht ist, ist aber letztlich Geschmackssache.

Schöne Grüße

Marco

Keine uninteressante Struktur. Meine momentan verfolgte Struktur klappt unproblematisch, da ich die notwendige Disiplin besitze. Aber wenn meine shoppinggeile Freundin in absehbarer Zeit mit eingebunden wird, kann man über diesen Ansatz des Freibudgets nochmal nachdenken.

Was zählt bei Dir unter „mittelfristige Anschaffungen“? Ist das auch schon der Pkw??

Hi Daniel,

wenn du mit deinem Konzept zufrieden bist, ist das doch super! Das Finanzsetup soll nur ein Vorschlag sein, wie man es angehen könnte. Letztlich ist weniger wichtig, wie dein Konzept im Einzelnen aufgebaut ist. Wichtig ist, dass du überhaupt eins hast, an das du dich hältst und womit du zurecht kommst.

Ich bin hiermit bislang sehr gut klar gekommen, weil es einfach entspannt ist, dass man sich keine Gedanken machen muss, wie man welche Rechnung bezahlen kann.

Einen geplanten Autokauf zähle ich auch zu den mittelfristigen Anschaffungen. Obwohl man Kredite am besten vermeiden sollte, bin ich mir bewusst, dass die meisten Leute ihr Auto finanzieren. In diesem Fall könnte man die festgelegte Rate nach Ende der Finanzierung einfach weiter auf das Konto für mittelfristige Anschaffungen einzahlen und hätte beim nächsten Kauf schon eine Anzahlung bereit liegen.

Sollte ein Auto mal unvorhergesehen kaputt gehen, kann man das Geld vom Reservekonto für Reparatur oder Anzahlung verwenden. Ein 15 Jahre alter Wagen geht übrigens nicht unvorsehbar kaputt.

Was für mich noch unter die mittelfristigen Anschaffungen fällt, kannst du hier nachlesen.

Ansonsten drück ich dir die Daumen, dass du deine kaufwütige Freundin bändigen kannst.

Schöne Grüße

Marco