Begleitet von einem enormen medialen Palaver, jährt sich die Finanzkrise 2008 in diesen Tagen zum zehnten Mal. Es gab so viele Berichte im Netz darüber, dass man den Eindruck gewinnen konnte, dass die nächste Krise noch heute ins Haus stehen wird. Die Klickzahlenmaschine der Finanzindustrie läuft aktuell auf Hochtouren:

„Droht der nächste Jahrhundert-Crash?“ – ZDF heute

„Das sind die nächsten Crash-Kandidaten“ – ntv.de

„Droht der Welt eine neue Finanzkrise?“ – Focus Online

Dieser Artikel ist der Versuch, die Vorgänge um die Insolvenz von Lehman Brothers und was sich seitdem verändert hat, aus der Mitte der Finanzblogger und ohne künstliche Panikmache zu betrachten. Einbußen bei den Klickzahlen nehme ich zugunsten einer gemäßigten Herangehensweise gerne in Kauf.

Am 15.09.2008 herrschte an der Wall Street und anderen Börsen dieser Welt Untergangsstimmung. Eine der größten und bedeutendsten Investmentbanken dieses Planeten, Lehman Brothers, meldete Insolvenz an. Diese Pleite mündete später in eine schwere globale Krise. Nahezu alle Volkswirtschaften stürzten danach in eine Rezession. In etwa 50000 deutsche Privatanleger, also Menschen wie wir, verloren damals ihr Geld.

Wie kam es überhaupt zur Finanzkrise?

Der Traum vom Eigenheim führte bis Ende 2007 in den USA dazu, dass sich immer mehr Amerikaner eine eigene Immobilie zulegten. Gelockt durch günstige Bauzinsen kauften Menschen Immobilien, die sich das oder zu diesem Preis eigentlich gar nicht leisten konnten. Das kommt mir übrigens in diesen Tagen in Deutschland auch in meinem privaten Umfeld sehr, sehr bekannt vor.

Die Hypothekenbanken trugen ihrerseits ihren Teil dazu bei, indem sie bei den Bonitätsprüfungen immer öfter Fünfe gerade sein ließen. Sobald dann eine Finanzierung zu wackeln begann, wurde diese mit vielen anderen Kreditverträgen in ein neues ausgeklügeltes Finanzprodukt verpackt. Diese neuen Produkte bekamen von den Ratingagenturen einen werthaltigen Stempel und wurden in die ganze Welt weiter verkauft. Kurz gesagt, war das ein Schrottinvestment in einem optisch hochwertigen Mantel. Wie, wenn man im Supermarkt einfach ein neues MHD-Etikett auf ein verdorbenes Produkt kleben würde.

„Wir bewerten jeden Deal. Auch wenn er von Kühen strukturiert worden wäre, wir würden ihn trotzdem bewerten.“ (Analyst von der Ratingagentur Standard & Poors im Jahr 2006)

Als dann immer mehr und mehr Hausbesitzer ihre Raten nicht mehr bezahlen konnten, rutschten natürlich die Immobilienpreise ab. Das wiederrum führte zu den ersten Insolvenzen von Hypothekenbanken.

Diese Hypothekenkrise weitete sich immer mehr aus und überall berichteten Großbanken von massiven Verlusten in Milliardenhöhe. Mittlerweile musste sogar die Regierung vielen Banken finanziell unter die Arme greifen um sie vor dem Untergang zu bewahren. Die über 150 Jahre alte Investment Bank Lehman Brothers wurde nicht vom Staat gerettet und musste schließlich am 15.08.2008 Insolvenz anmelden. Zu diesem Zeitpunkt gingen viele Fachleute immer noch davon aus, dass sich die Finanzkrise nicht auf die reale Wirtschaft übertragen wird.

Immer größere Verwerfungen und verschiedene Bankenpleiten ließen den lebenswichtigen Geldstrom innerhalb des Finanzsektors versiegen, da Banken einander nicht mehr vertrauten. Niemand wusste, ob es seinen Geschäftspartner am nächsten Morgen noch geben würd3. Überall brannte es lichterloh.

Die Zentralbanken schalteten sich ein und pumpten Milliarden in die Märkte und senkten die Leitzinsen drastisch. Erstmals trafen sich die Staats- und Regierungschefs der führenden Wirtschaftsnationen (G20) in Washington und wollten die Weltwirtschaft vor einem Absturz bewahren. Sie beschlossen einen umfassenden Plan zur Neuordnung der außer Kontrolle geratenen globalen Finanzmärkte.

Fast alle Investmentbanken hatten mit diesen verbrieften Immobilienkrediten gehandelt. Plötzlich waren sie völlig wertlos geworden. Durch die enge Vernetzung des ganzen Systems kam es zu einer Welle von Bankenpleiten, die es in diesem Ausmaß zuvor noch nicht gegeben hatte.

Bis zu diesem Zeitpunkt dachten immer noch fast alle, dass das Risiko kontrollierbar sei. Tatsächlich führte es aber zu einer schweren globalen Krise, bei der nicht nur die Großinvestoren in Mitleidenschaft gezogen wurden, sondern auch wir Privatanleger. Auch in Deutschland gab es viele Menschen, die Zertifikate von Lehman in ihren Depots hatten, da diese Wertpapier einst von den Kundenberatern als sicher und renditestark beworben worden waren.

Was die Menschen damals oft nicht wussten. während sie in Zertifikate investierten: Diese Finanzprodukte beinhalten, wie viele andere auch, ein Emittentenrisiko. Geht der Emittent pleite, also der Wertpapierherausgeber, ist meist das gesamte investierte Geld verloren. Emittent war in diesem Fall Lehman Brothers.

In meinem Verwandtschaftskreis gab es auch einen Fall, wo der damalige Berater seiner Kundin die Papiere sogar als „absolut sicher“ empfohlen hatte. Sicherlich kein Einzelfall. Nur mit einem aufwendigen Klageverfahren konnte die Kundin damals zumindest einen Teil des verlorenen Investments erfolgreich zurückfordern. Ihr Glück war, dass sie einen Zeugen für das Beratungsgespräch hatte.

Die meisten Privatanleger kamen leider nicht so glimpflich davon. Mitarbeiter von Verbraucherzentralen berichteten von massenhaften Anrufen von verzweifelten Privatanlegern, die darüber klagten, dass ihr Erspartes weg sei. Viele von ihnen weinten am Telefon.

Einem anderen Anleger wurde vor dem Kauf gesagt, dass der schlimmste anzunehmende Fall sein könnte, dass man nach sechs Jahren ohne Rendite sein würde. Das Einstiegskapital sei in jedem Fall gesichert. Am Ende stand der Rentner vor einem Verlust von 20300 Euro.

Was hat sich seitdem verändert?

In Deutschland, in Europa und auch International kam es zu einer ganzen Reihe von Gesetzesänderungen. Der Schutz der Anleger wurde verbessert und die Aufklärungspflichten der Banken strenger. Bank- und Finanzberater müssen seitdem zum Beispiel Beratungsgespräche schriftlich dokumentieren und Informationsblätter und Beratungsprotokolle an uns Kunden aushändigen.

Für meinen Geschmack hat damit der bürokratische Aufwand derart Überhang genommen, dass die verschiedensten Infoblätter zu allen möglichen Anlageklassen für normale Anleger kaum zu überblicken sind. Auch wenn sich dadurch im Vertrieb der Finanzindustrie einiges geändert hat, sind die Strukturen immer noch dieselben wie damals. Unmengen an Papier schaffen nicht automatisch einen Fortschritt.

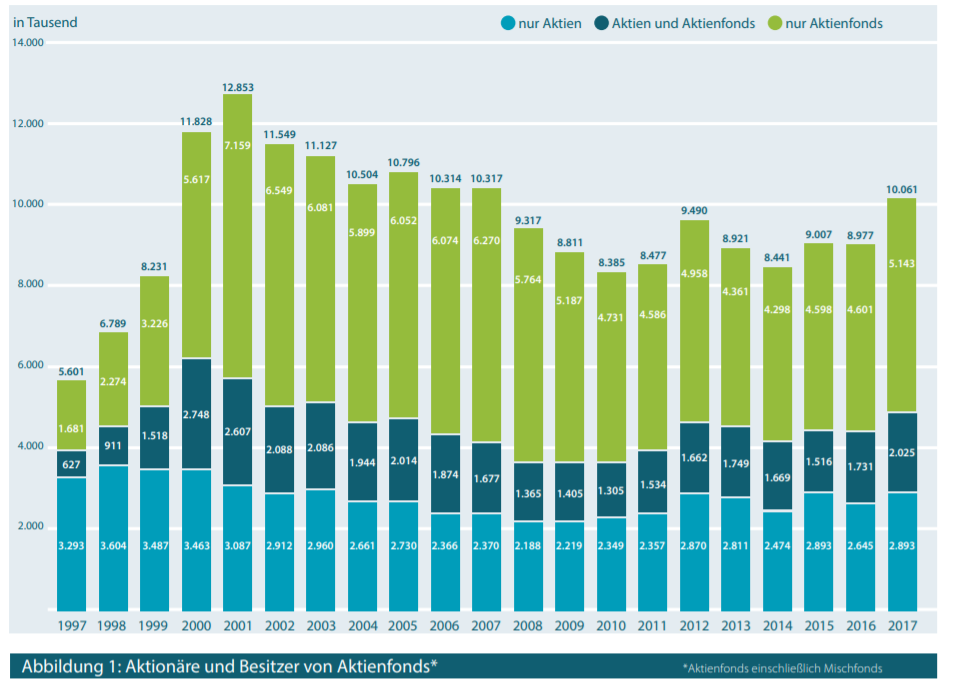

Bei uns Privatanlegern hat die Finanzkrise erhebliche Spuren hinterlassen. Viele Menschen kehrten der Börse für immer den Rücken. Das zerstörte Vertrauen lässt sich auch an der Entwicklung der Aktionärszahlen zu diesem Zeitpunkt ablesen:

Viele Menschen in Deutschland, egal ob sie damals geschädigt wurden oder die Situation über die Medien verfolgt hatten, scheuen das Risiko der Aktienmärkte. Noch heute herrscht weiterhin ein hohes generelles Misstrauen in die Finanzbranche und in die Aktienmärkte.

Teilweise ist das berechtigt, denn die tieferen Ursachen der Finanzkrise sind bis heute nicht behoben worden. Nicht zuletzt auf Grund der Rettungsaktionen der Banken hat die Staatsverschuldung weiter zugenommen. Weitere einheitliche Rahmenbedingungen innerhalb von Staatenverbunden sind notwendig.

Innerhalb der Schuldenkrise 2011, die als Ausfluss aus der Finanzkrise gilt, wurde durch die EU beschlossen, dass es innerhalb der Mitgliedsstaaten zu einer Banken-Union kommen wird. Dieser Beschluss war einer der Auslöser, nachdem die Aktienmärkte nach ihrem Rückfall wieder nach oben drehten. Sieben Jahre nach diesem Beschluss ist diese Banken-Union immer noch nicht umgesetzt.

Sicherlich stehen Banken heute größtenteils stabiler da. Sie machen weniger riskante Geschäfte und müssen mehr Eigenkapital halten als früher. Durch die jahrelangen Rettungsaktionen der Notenbanken sind jedoch neue Risiken entstanden. Die extreme Niedrigzinsphase führt zu der Gefahr, dass durch das billige Geld neue Blasen an den Märkten entstehen. Andererseits könnten Banken erneut in Zahlungsnot geraten, falls die Leitzinsen zu schnell angehoben würden.

Meine persönlichen Schlüsse aus den damaligen Ereignissen:

1. Der Bankberater ist keine Vertrauensperson, sondern ein Verkäufer

Kritisches und risikobewusstes Handeln sowie kritische Nachfragen sind sinnvoll. Wenn die Finanzkrise damals dazu geführt haben sollte, dass wir nicht mehr blind die vorgelegten Verträge unterschreiben, dann hatte sie auch etwas Gutes. Misstrauen gegen die Finanzindustrie ist angebracht. Ich investiere nur in etwas, das ich vollumfänglich verstehe. Dabei achte ich darauf, dass meine Investments so einfach wie möglich gestaltet sind.

2. Crashs gehören zur Wirtschaftswelt, wie Herbst und Winter zu den Jahreszeiten

So schrecklich die damaligen Ereignisse für viele Menschen auch waren: Sie werden weder ein- noch letztmalig gewesen sein. Nur das „Corpus delicti“ ist immer ein anderes Tulpenzwiebeln, Eisenbahnen, Internetfirmen und US-Immobilien hatten wir schon. Vielleicht kommen als nächstes die Kryptowährungen?! Wer weiß das schon. Klar ist, auch beim nächsten Mal werden sich die Aktienmärkte im Anschluss wieder erholen. Unser kapitalistisches System und die Weltwirtschaft sind nun einmal auf Wachstum ausgerichtet.

Wenn wir etwas aus der Finanzkrise gelernt haben sollten, dann das: Herrscht an den Kapitalmärkten dieser Welt Panik, müssen wir Privatanleger Ruhe bewahren. Im Nachhinein war die Finanzkrise eine der seltenen ganz großen Einkaufsgelegenheiten für Aktien. Dieses Wissen kann uns in der nächsten ähnlichen Situation reichlich entlohnen. Für mich wird der nächste Crash ein unfassbar riesiger Schlussverkauf. Ich freue mich sogar ein bisschen auf eine kommende Schnäppchenjagd.

3. Mein langfristiger Weg ist der richtige Weg

Im Gegensatz zur Finanzindustrie ist Misstrauen gegenüber den Aktienmärkten nicht angebracht. Ich weiss nicht, wann es zur nächsten Krise kommen wird. Und ich weiß auch nicht, was der Auslöser sein wird. Wenn meine Strategie auf 30 oder 40 Jahre ausgerichtet ist, kann es mir egal sein, wie der Zwischenstand nach den Jahren 8, 17 oder 24 lautet. Abgerechnet wird am Schluss. Es gibt so viele Möglichkeiten von den tollen Chancen der Märkte zu profitieren und im Gegenzug Risiken zu begrenzen. Auch in der letzten Finanzkrise gab es Unternehmen, die trotzdem gutes Geld verdient haben. Solche Qualitätsunternehmen gilt es zu finden und sinnvoll in mein Depot zu integrieren. Als langfristiger Anleger muss ich mich nicht damit beschäftigen, wann der nächste Crash soweit sein wird.

4. Finanzbildung für alle

Dieses und ähnliches Wissen sollte zu Allgemeinwissen werden. In einer Gesellschaft, wo der Staat sich nicht mehr ausreichend um unsere Altersvorsorge kümmern kann, kann das Wissen, dass die Aktienmärkte in Zyklen verlaufen, entscheidend dafür sein, ob ein Mensch im Alter arm ist oder ob er seinen Lebensabend sorgenfrei genießen kann.

Wenn ich auf Grund der Finanzkrise zum Schluss gekommen wäre, dass es besser ist, mein Geld vermeintlich sicher auf Tages- oder Festgeldkonten anzulegen, beginge ich einen fatalen Fehler. Finanzbildung gehört also an die Schulen und Universitäten.

Was sind deine Schlüsse, die du aus der Finanzkrise gezogen hast? Ich freue mich auf deinen Kommentar!

Hat dir der Beitrag gefallen? Dann kannst du gerne meine Facebookseite liken und bekommst Neuigkeiten des Blogs ganz bequem in deinen News-Feed geliefert.

Bild: © panthermedia /LeeSnider

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.