Meine 3 Learnings aus der Corona-Krise

Die EZB hat ihr Notfallkaufprogramm auf Grund der Pandemie deutlich ausgeweitet und auch die Bundesregierung hat ein erneutes milliardenschweres Konjunkturpaket auf den Weg gebracht.

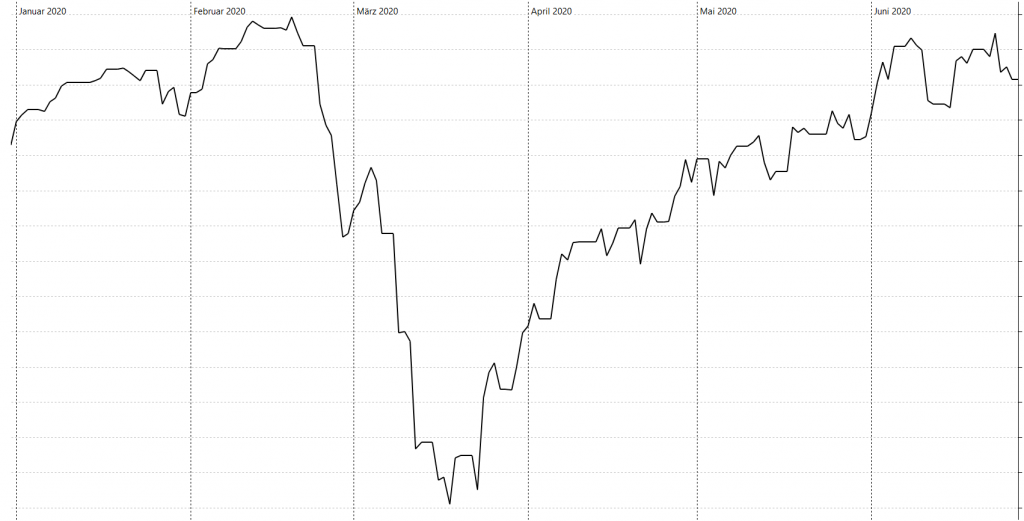

Der DAX kam in der Zwischenzeit bis auf 5 Prozent wieder an sein Allzeithoch heran und hatte in der Spitze von seinem Tiefpunkt Mitte März satte 55 Prozent wettgemacht.

Aktuell befinden wir uns auf einem Niveau, das sich etwa 10 Prozent unter dem Allzeithoch befindet.

Meine Kaufphase, die für mich persönlich gefühlt diesmal gar keine richtige Kaufphase war, ist beendet.

Der Markt hat nun eine Phase erreicht, wo ich mich nach nun drei Monaten wieder ein wenig zurücklehnen kann, nicht mehr so intensiv beobachte und mich auf den Cashaufbau konzentriere.

Mein Aktiendepot befindet sich wieder auf einem Stand als hätte es die Pandemie nie gegeben. Auf der einen Seite hatte ich eine große Chance verpasst, noch mehr Qualitätsaktien sehr günstig einzukaufen und viel Geld zu verdienen.

Andererseits bin ich nicht so stark ins Risiko gegangen, weil ich neben dem P2P-Cashflow-Projekt auf weiteres Fremdkapital verzichtet habe. Ich werde nun geduldig auf die nächste Chance warten.

Hinsichtlich der Auswirkungen der Pandemie auf die Aktienmärkte ist die erste Phase in meinen Augen abgeschlossen.

Ob es eine weitere Phase geben wird, bleibt weiterhin spannend. Die Kursverluste von Fronleichnam und der letzten Tage geben erste Hinweise. Auch die US-Präsidentschaftswahl haben wir im November noch vor der Brust.

Die Warenhauskette Galeria Kaufhof, die Textilhändler Appelrath Cüpper und Hallhuber, dier Modehersteller Esprit und die Restaurantketten Vapiano und Maredo sind pleite.

Seit dem 01.03. ist die Insolvenzantragspflicht für Unternehmen vorübergehend ausgesetzt. Dadurch sind auch Unternehmen vorläufig der Insolvenz entgangen, die auch ohne Corona-Krise einen Insolvenzantrag hätten stellen müssen. Erst nach dem Ende der Ausnahmeregelung könnte es zu einer Insolvenzwelle kommen.

Für mich ist es an der Zeit einmal Bilanz zu ziehen und meine bisherigen Learnings aus meinem persönlichen Verhalten als Privatanleger in der Corona-Krise festzuhalten und zu reflektieren.

Es soll dabei weniger darum gehen, ob ich bei der Aktie XY richtig lag und auch ein gutes Timing hatte. Vielmehr habe ich mein eigenes Verhalten in dieser Zeit reflektiert. Wie hatte ich meine Emotionen unter Kontrolle? Wie konsequent habe ich meine Strategie verfolgt? Bin ich noch auf dem richtigen Weg?

Die drei wichtigsten Erkenntnisse möchte ich gerne mit euch teilen.

Gleichzeitig verabschiede ich mich mit diesem Beitrag in die sommerliche Blog-Pause. In dieser Zeit erscheinen hier keine neuen Beiträge und auch die Beantwortung eurer Mails dauert etwas länger als gewöhnlich. Dafür kümmere ich mich verstärkt um die langfristige Weiterentwicklung des Blogs.

Weiter geht es hier wieder ab dem 10.08.2020!

Meine 3 Learnings aus der Corona-Krise

1. Ich kann in schwierigen Zeiten rationale Entscheidungen treffen und bin nicht in Panik verfallen

Als die erste Phase der Corona-Pandemie im März auf ihren Höhepunkt zusteuerte, befand ich mich auf einer Südafrika-Rundreise. Zwischenzeitlich war auf Grund des Lockdowns nicht klar, ob der Rückflug planmäßig verlaufen würde bzw. ob und ich das Land verlassen kann. Welche Airline fliegt überhaupt noch und in welche Rechte des einzelnen wird durch die südafrikanische Regierung eingegriffen werden?

Wenn mir früher jemand gesagt hätte, dass ich mal an einem traumhaften Ort festsitzen würde, wäre ich sofort einverstanden gewesen.

Sobald man sowas aber dann tatsächlich erlebt hat, sieht das schon wieder anders aus. Nochmal brauche ich das nicht. Der schönste Ort bringt keinen Mehrwert, wenn man nicht weiß, wann man wieder nach Hause kommt.

Zeitgleich verlor mein Depot bis zu 35 % an Wert. Beides zusammen habe ich als enorme mentale Belastung empfunden.

Trotzdem war es mir wichtig die Ruhe zu bewahren, mir zuerst einen Überblick über meine Investments zu verschaffen und meine Entscheidungen sorgfältig zu treffen. Außer bei meinem Kauf/Verkauf von Booking Holdings ist mir das auch ganz gut gelungen.

Als die Kurse schließlich nicht mehr weiter fielen, gab es eine große Unsicherheit hinsichtlich der Insolvenzen von Unternehmen und der Kürzungen von Dividenden.

Stand heute hätte mehr Mut zu mehr Rendite geführt. Sollten die Kurse nochmal deutlich fallen, hätte ich dann doch wieder alles richtig gemacht. Solche Résumés sind immer daher nur Momentaufnamen.

Mit meiner Entscheidung, die ich anhand der damals zur Verfügung stehenden Informationen getroffen habe, bin ich absolut im Reinen.

Insgesamt habe ich durch meine Käufe und Verkäufe in dieser Phase heute auf die Einstandswerte bezogen ca. 4 % mehr Depotvolumen als vor dem Crash. Kursgewinne sind dabei nicht berücksichtigt.

Das Risiko wurde etwas gesenkt und das Depot ist insgesamt etwas „digitaler“ und „pandemieresistenter“ ausgerichtet.

Mit meinem Verhalten und meinen Maßnahmen innerhalb der Corona-Krise bin ich zufrieden.

2. Die Fehler wurden außerhalb der Kaufphase gemacht

Gut war, dass ich mich in guten Börsenzeiten mit dem Thema Fremdkapital auseinandergesetzt hatte.

Nicht gut war, dass ich im vergangenen Herbst außerhalb der Kaufphase, zu viel eigenes Kapital investiert hatte. In der bittersten Börsenstunde stand daher weniger eigenes Kapital zur Verfügung als ich es mir gewünscht hätte.

Fast alle Aktien, die ich im Herbst gekauft hatte, wären sechs Monate später günstiger zu haben gewesen.

Für einen aggressiven Einsatz von Fremdkapital fehlte mir dann offensichtlich der Mut. Ich musste auf Grund der Pandemie meine Reise abbrechen und hatte erhebliche Schwierigkeiten das Land zu verlassen. Diese Eindrücke hatten sicherlich auch Einfluss auf meine Courage in so einer Phase gezielt und umfangreich zu investieren.

Daher habe ich bei jedem potenziellen Investment zweimal überlegt, ob ich es wirklich eingehen möchte. Ich wollte vermeiden, dass ich mir Aktien ins Depot lege, wo wenige Tage später die fundamentalen Voraussetzungen komplett auf den Kopf gestellt sein könnten.

Mehr Eigenkapital erleichtert es ungemein, mutig zu sein.

3. Ich muss noch disziplinierter werden

Daraus folgere ich, dass ich bei den Dividendenaktien noch disziplinierter sein muss und ausschließlich nur noch in Kaufphasen investieren darf.

Die Häufigkeit der selbst genehmigten Ausnahmen hat sich mit der Zeit und mit steigenden Kursen schleichend erhöht.

Das bedingt auch, dass ich nun keine Sorge haben sollte, noch auf einen fahrenden Börsenzug aufspringen zu müssen, aus Sorge vermeintlich nicht ausreichend eingekauft zu haben.

Ich werde konsequent auf die nächste Kaufphase warten, bevor ich wieder eine Dividendenaktie kaufen werde.

Immer wieder mal bekommt man das Gefühl, dass wir uns in einer stabilen Börsenphase befinden.

Es schleicht sich dann der Gedanke ein, man könnte ja ein wenig Cash investieren, denn bis zur nächsten Kaufphase wird schon durch die monatliche Sparraten wieder ausreichend frisches Cash zur Verfügung stehen. Bloß nichts verpassen!

Einen Crash kann man nicht vorhersehen. Punkt. Die aktuelle Pandemie ist dafür das beste Beispiel. Die ersten Anzeichen zeigten sich bereits zum Jahresende 2019. Trotzdem stiegen die Kurse am Jahresbeginn zunächst weiter. Viele Anleger wähnten sich in Sicherheit. Die Aktienmärkte reagierten auf Corona erst Anfang März. Dafür dann plötzlich und heftig.

In den nächsten Monaten solltet ihr einen kontinuierlichen Anstieg meines Cashanteils in meinem Aktiendepot sehen. Falls nicht, dürft ihr mich gerne ermahnen.

Keine Käufe von Dividendenaktien außerhalb der Kaufphase des Dividenden-Alarms*. Ab sofort keine Ausnahmen mehr.

Hier findet ihr eine Übersicht meiner Transaktionen im aktuellen Jahr. Bei denen, wo ich zu den jeweiligen Transaktionszeitpunkten in meinem Newsletter die entsprechenden Beweggründe geteilt habe, habe ich meine damaligen Gedanken auch hier eingefügt.

Transaktionen 2020

Käufe:

11.05.2020: Nachkauf Vodafone zu je 1,30 Euro

Die Telekommunikationsbranche zählt in Corona-Zeiten zu jenen, die Vieles am Laufen halten. Die Vodafone Group hat zuletzt gute Zahlen für das abgelaufene Quartal vorgelegt.

In Deutschland konnte man dank der Unitymedia-Übernahme und einer starken Position im Festnetzbereich zulegen. Vodafone erzielte im Ende März abgelaufenen Geschäftsjahr 2019/20 einen Serviceumsatz von 10,69 Milliarden Euro und lag damit bereinigte 1,7 Prozent über dem Vorjahr.

Knapp die Hälfte davon erwirtschaftete das Unternehmen mit Mobilfunk-Leistungen, den Rest mit dem Festnetz, das insbesondere in der Corona-Krise gefragter war denn je.

.

Durch die deutliche Zunahme von Homeoffice sowie die große Nachfrage nach Gaming und Streaming-Diensten ist das in Anspruch genommene Datenvolumen deutlich in die Höhe geschnellt. Der anfänglich befürchtete Zusammenbruch der Netze blieb aus.

Per Festnetz wird bei Vodafone zeitweise rund 50 Prozent mehr telefoniert als in normalen Zeiten. Die Zahl der Festnetz-Verträge stieg um 216.000 auf 10,8 Millionen. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) legte um rund 2,5 Prozent auf 5,08 Milliarden Euro zu.

Die Erlöse des britischen Gesamtkonzerns stiegen gegenüber dem Vorjahr unerwartet deutlich um drei Prozent auf 44,97 Milliarden Euro. Den Verlust unter dem Strich konnte das Unternehmen deutlich reduziert.

Auf der anderen Seite sind die Umsätze im Roaming durch die Corona-Krise um 90 Prozent eingebrochen. Belastend wirken auch nicht bezahlte Rechnungen durch Kunden, die in Schieflage geraten sind. Dieser Effekt wird sich mittelfristig sicher noch verstärken.

Im vergangenen Jahr hatte Vodafone seine Ausschüttung erstmals seit dem Start der Dividendenzahlungen im Jahr 1990 gekürzt. Für das abgelaufene Geschäftsjahr zahlt Vodafone erneut eine Dividende von 9 Cent je Aktie.

Am 11.05.2020 habe ich meine Position mit einer vierten Tranche um ca. ein Drittel aufgestockt.

Verkäufe:

04.05.2020: Verkauf Freenet zu je 16,05 Euro

„Zum Erhalt der finanziellen Stabilität und Flexibilität schlagen Vorstand und Aufsichtsrat eine einmalige Aussetzung der Dividende vor.“ Das Management nutzt nun Corona als willkommene Gelegenheit um ein Ungleichgewicht in der Bilanz wieder zu korrigieren.

Freenet gibt zusätzlich an, dass sich aus dem kurzfristigen Refinanzierungsbedarf im Herbst und im kommenden Frühjahr Herausforderungen ergeben könnten und man die Dividende daher vorsorglich streichen möchte. Ich kann zum jetzigen Zeitpunkt nicht nachvollziehen, warum es ein Problem sein sollte, kurzfristige Schulden, die ja bereits seit langem existieren, zu refinanzieren. Man hätte alternativ auch die Sunrise-Beteiligung verkaufen können.

Wer glaubt, dass es mit der einmaligen Aussetzung der Dividende getan sein wird, befindet sich vermutlich auf dem Holzweg. Zukünftig möchte man mindestens 80 % des FCF an die Aktionäre ausschütten. Ich kann mir irgendwie nicht vorstellen, wie man so auf die ursprünglichen 1,65 Euro kommen könnte.

Am meisten enttäuscht mich diese Kehrtwende, nachdem die Dividende noch am letzten Februartag bestätigt wurde. Das Vertrauen ins Management ist für mich nicht mehr gegeben, weil ich mich auf die Aussagen offenbar nicht besonders lange verlassen kann.

Man darf auch nicht vergessen, dass die Telekommunikationsbranche eher ein Profiteur der Corona-Krise ist und Freenet im gleichen Atemzug sehr solide Zahlen präsentiert hat. Ich habe mich von meinen Anteilen mittlerweile getrennt.

Käufe:

keine

Verkäufe:

20.04.2020: Verkauf Ryanair zu je 10,19 Euro

Schweren Herzens musste ich einen weiteren Aktienverkauf durchführen und Buchverluste realisieren.

Ich bin weiterhin der Ansicht, dass sich Ryanair mit seinen hohen Cash-Reserven vergleichsweise gut durch die Krise kämpfen wird, doch ich kann überhaupt nicht einschätzen, ob die Menschen ihre Fluggewohnheiten nach der Pandemie beibehalten oder verändern werden.

Ich weiß einfach nicht, ob in drei oder vier Jahren genauso viel geflogen wird, wie noch vor wenigen Monaten.

Ich halte es auch für realistisch, das besonders Geschäftsreisen seltener werden, weil viele Unternehmen festgestellt haben, dass man virtuelle Zusammenkünfte günstiger und weniger aufwendig organisieren und abhalten kann.

Ich denke, dass es sehr lange dauern wird, bis meine ursprüngliche Renditeerwartung realistisch werden könnte.

Ich habe daher die Kurserholung bis über die 10-Euro-Marke noch mitgenommen und mich am 20.04.2020 für 10,21 Euro je Anteil von allen Ryanair-Aktien getrennt.

Dadurch wurde ein Verlust von knapp 26 % realisiert.

Warren Buffett hat meine Entscheidung dann anschließend noch bekräftigt, indem er auf der Hauptversammlung von Berkshire Hathaway bekannt gab, dass er ebenfalls seine Anteile an Airline-Unternehmen veräußert habe.

Das wird die Kurse der Airlines sicherlich zusätzlich belasten.

Als Value-Investor lässt er sich eigentlich nicht durch kurzfristige Turbulenzen an der Börse aus der Ruhe bringen.

Offensichtlich geht er ebenfalls davon aus, dass die Luftfahrtindustrie noch lange unter der aktuellen Krise leiden oder sich von ihr nicht mehr vollständig erholen wird.

Käufe:

11.03.2020: Kauf Fresenius zu je 36,28 Euro

09.03.2020: Kauf Berkshire Hathaway zu je 171,88 Euro

06.03.2020: Nachkauf Royal Dutch Shell zu je 19,25 Euro

02.03.2020: Nachkauf BASF zu je 54,89 Euro

Verkäufe:

11.03.2020: Verkauf Booking Holdings zu je 1326,16 Euro

Tja, was soll ich sagen?! Diese Aktie habe ich erst im März-Newsletter als Neuzugang im Aktiendepot vorgestellt und nun ist sie schon wieder rausgeflogen. Das war mit Sicherheit nicht meine ruhmreichste Aktion.

Ich möchte das Unternehmen auf lange Sicht immer noch gerne im Depot haben, aber ich habe erst nach dem Kauf erkannt, dass die Auswirkungen des Virus auf die Tourismus-Branche langwieriger sein dürften, als ich zunächst angenommen hatte.

Ich habe versucht, meinen Fehler zu korrigieren und die Anteile für 1326 Euro und mit einem Verlust von 12 Prozent abgestoßen. Aktuell steht die Aktie wieder auf der Watchlist.

Für einen Teil der freigewordenen Mittel habe ich Anteile von Berkshire Hathaway gekauft, da das Unternehmen schon länger ziemlich unterbewertet ist und die gigantischen Cash-Reserven sowohl als Stabilitätsanker dienen, als auch immense Chancen für Zukäufe eröffnen.

Im Gegensatz zu Aurelius kann ich die enthaltenen Aktienbeteiligungen hier besser einschätzen, da es sich um bekanntere Blue-Chips handelt und bei den übrigen Beteiligungen vertraue ich dem Management um Warren Buffet noch einen Tick mehr als dem Management der Münchner.

11.03.2020: Verkauf Aurelius zu je 22,61 Euro

Aurelius war in den letzten Wochen von meinen Depotwerten mit Abstand am meisten verprügelt worden. Das allein ist natürlich kein besonders kluger Verkaufsgrund. Das Geschäftsmodell der Münchner Beteiligungsgesellschaft lebt von seinen Exits. Und diese sind eng mit der Dividendenausschüttung verknüpft.

Die aktuelle Krise ist jedoch für den Verkauf von Unternehmensteilen alles andere als förderlich. Ich rechne mit länger anhaltenden Auswirkungen auf die Wirtschaft und damit auch erstmal nicht mit lukrativen Exits. Für den Einkauf von interessanten Beteiligungen ist die derzeitige Krise hingegen zwar sehr spannend und Aurelius verfügt auch über umfangreiche Cashmittel.

Unklar ist, wie viel Cash für das eigene Portfolio nachgeschossen werden muss, weil einzelne Beteiligungen in Schieflage geraten. Ich fühle mich in der Corona-Krise, die allein schon unübersichtlich genug ist, nicht mehr in der Lage, jede einzelne Beteiligung von Aurelius hinsichtlich ihrer Risiken zu beurteilen.

Aus diesem Grund habe ich mich am 11.03. von meinen Anteilen zu einem Kurs von 22,76 Euro getrennt. Damit habe ich einen Verlust von knapp 23 Prozent inklusive erhaltener Dividenden realisiert.

Langfristig kann Aurelius sicher weiter interessant sein, aber ich möchte keine Aktie im Depot haben, wo ich die Risiken nicht mehr überblicken kann. Zum jetzigen Zeitpunkt bin ich mit der Entscheidung sehr zufrieden, denn die Aktie fiel im weiteren Verlaufe in der Spitze bis auf unter 12 Euro. Mittlerweile hat sie sich etwas berappelt, aber die Dividende gestrichen.

11.03.2020: Verkauf Henkel St. zu je 68,99 Euro

Der Verkauf meiner Henkel-Anteile wäre sicher nicht zwingend notwendig gewesen. Auch wenn das Unternehmen sicherlich schon länger mit einigen Problemen kämpft, habe ich fundamental keine Bedenken. Die Aktie hat sich in den letzten Wochen erwartungsgemäß auch vergleichsweise stabil gezeigt.

In der jetzigen Phase habe ich jedoch eine Vielzahl von Unternehmen im Depot oder auf der Watchlist, denen ich erheblich mehr Aufholpotenzial zutraue. Ich habe die Gelegenheit auch genutzt, um meinen Deutschlandanteil im Depot etwas zu begrenzen.

Ich möchte Verkäufe aus solchen Beweggründen nicht zu oft durchführen und das soll eine Ausnahme bleiben. Die Henkel-Stammaktie habe ich am 11.03. für 69,35 Euro je Anteil aus meinem Depot entfernt. Dadurch wurde ein Verlust von fast 12 Prozent realisiert. Heute notieren die Stämme noch bei 65 Euro.

Käufe:

28.02.2020: Nachkauf BP zu je 4,68 Euro

28.02.2020: Kauf Booking Holdings zu je 1489,80 Euro

03.02.2020: Nachkauf Royal Dutch Shell zu je 23,67 Euro

Verkäufe:

keine

Käufe:

keine

Verkäufe:

keine

Wie seid ihr aus Anlegersicht bislang durch die Corona-Krise gekommen? Welche Fehler habt ihr gemacht? Welche Erkenntnisse habt ihr daraus gezogen und was habt ihr gut gemacht? Ich freue mich über euren Kommentar!

Die Ausführungen dieses Beitrages sind überwiegend Inhalte aus meinen Newslettern. Wenn ihr der Meinung seid, dass euch solche Inhalte einen Mehrwert bringen könnten, könnt ihr euch hier für die zukünftigen Ausgaben anmelden. Der Newsletter ist natürlich kostenlos und falls er euch nicht gefällt, könnt ihr euch mit wenigen Klicks wieder abmelden.

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

Newsletter

Abonniere meinen Newsletter und bleibe immer auf dem Laufenden!

KAFFEEKASSE

Dir gefällt was ich mache und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.