Eine Investition in einzelne Aktien wird vielerorts erst ab einem bestimmten Geldbetrag empfohlen. Eine sinnvolle Streuung kann mit kleineren Beträgen nicht so einfach erreicht werden, zumal ihr auch immer die Gebühren im Auge behalten solltet. Wer seine Geldanlage sinnvoll aufteilt, kann jedoch viele Risiken von vornherein minimieren.

Gerade unerfahreneren Anlegern oder Anlegern mit kleineren Sparbeträgen wird oft zu einer Investition in aktiv gemanagte oder passive Fonds geraten. Beide Anlageklassen haben ihre Vorteile und können je nach Lebenssituation sinnvolle Lösungen für euren Vermögensaufbau sein. So könnt ihr euer Kapital auch mit kleineren Sparraten sinnvoll streuen.

Ein aktiv gemanagter Fonds muss sich jedoch an die eigenen Fondsregeln halten. Nicht immer gerät man an einen wirklich guten Fondsmanager. Leider erhält man bei passiven Fonds auch Anteile von weniger werthaltigen Unternehmen und erzielt nur die Durchschnittsrendite. Bei beiden Varianten fallen zudem mehr oder weniger hohe laufende Kosten an.

Für diesen Beitrag habe ich mich daher gefragt, ob Konglomerate eine Alternative zu Fonds oder ETF sein können? Wenn euch das Thema darüber hinaus weiter interessiert, findet ihr am Ende des Beitrages tiefergehende Artikel zu konkreten Konglomeraten.

Was sind Konglomerate?

Ein Konglomerat ist ein Mischkonzern. Bei dieser Unternehmensform verteilen sich mehrere Geschäftsbereiche auf unterschiedliche Branchen, die nicht im Wettbewerb zueinander stehen. Häufig ist eine Holding übergeordnet und darunter ordnen sich dann mehrere international tätige Tochtergesellschaften an. Konglomerate entstehen mit der Zeit üblicherweise aus Fusionen und Übernahmen.

Das bekannteste Konglomerat ist Berkshire Hathaway, das Unternehmen der Investorenlegende Warren Buffett. Berkshire Hathaway ist mit einem Börsenwert von über 400 Milliarden Dollar eines der wertvollsten Unternehmen der Welt. Neben vielen Aktienpaketen im Beteiligungsportfolio besitzt die Gesellschaft über 80 Firmen. Das kann man durchaus schon als Aktienfonds bezeichnen.

Aus der Zeit, als die Elektrizität erfunden wurde, sind General Electric oder Siemens weitere bekannte Beispiele, die bis heute noch erfolgreich bestehen.

Der Begriff Konglomerat wird in der Umgangssprache häufig auch für Beteiligungsgesellschaften verwendet. Diese kaufen Unternehmen auf, sanieren sie und verkaufen sie gewinnbringend weiter. Hier fällt euch als Beispiel sicherlich sofort Aurelius SE ein, die in den letzten Wochen und Monaten in den Medien sehr präsent waren.

Hierbei handelt es sich jedoch nicht um ein Konglomerat im eigentlichen Sinne. Ich hoffe, dass mir damit die Abgrenzung zwischen Mischkonzern und einem Finanzinvestor gelungen ist. Mein Artikel fokussiert sich ausschließlich auf die klassischen Konglomerate.

Entwicklung der Mischkonzerne

Nach den Boom-Jahren der Nachkriegszeit des zweiten Weltkriegs suchten viele Unternehmen nach neuen Möglichkeiten zu wachsen. In den 60er-, 70er- und 80er-Jahren des vergangenenen Jahrhunderts begann man sich breiter aufzustellen. Diversifikation versprach im Vergleich zur internationalen Expansion eine höhere Kapitalrendite bei gleichzeitig geringerem Risiko.

Zu diesem Zeitpunkt war von Globalisierung noch nicht so die Rede, wie heutzutage. Die entsprechenden Transport- und Kommunikationswege, die dafür sorgen sollten, dass die Welt enger zusammenrücken würde, entstanden erst später.

In den 1990er Jahren kehrte sich diese Entwicklung in den USA und Europa wieder um. Die verbliebenen Konglomerate konzentrierten sich wieder auf die Kernkompetenzen und fingen an, die komplexeren Konstrukte wieder zu entflechten.

Man ging davon aus, dass die Summe der Einzelteile eines Unternehmens mehr wert sein würde, als der Konzern als Ganzes. Es wurden nur noch die Unternehmensteile bewahrt, die einem festgelegten Unternehmenszweck dienten.

Vor allem im asiatischen Wirtschaftsraum bzw. in den Schwellenländern haben Mischkonzerne auch heute noch eine große Bedeutung. Dort sind sogar besonders „krass“ diversifizierte Geschäftsfelder zu beobachten. Die indische Tata-Gruppe verkauft zum Beispiel sowohl Lkw, als auch Mineralwasser und Tee.

Vor- und Nachteile

Über den Nutzen der Unternehmensform eines Mischkonzernes gibt es durchaus zweigeteilte Meinungen.

Viele Analysten stehen Konglomeraten eher skeptisch gegenüber. Durch die Betätigung in vielen Geschäftsbereichen bestehe die Gefahr von unnötigen Reibungsverlusten zwischen einzelnen Geschäftsbereichen. Die beabsichtigten Synergieeffekte würden oftmals ausbleiben.

Ein Unternehmen hingegen, welches nur in einem Geschäftsbereich tätig sei, könne größere Mengen einkaufen und damit günstigere Preise erzielen. Bei einer übergeordneten Holding sei zudem fraglich, ob die jeweiligen Entscheidungsträger für jeden einzelnen Geschäftsbereich über ausreichendes Fachwissen verfügen, um profitable Entscheidungen treffen zu können.

Je mehr verschiedene Geschäftsbereiche, umso komplexer ist ein Konzern. Dies erschwere Transparenz, Profitabiliät und sinnvolle Entscheidungen.

Seit den 1990er-Jahren ist daher ein pauschaler Bewertungsabschlag von 10 – 20 % auf den „inneren Wert“ eines Konglomerats in Europa gängige Praxis.

Das Lager der Befürworter bilden hingegen die Unternehmensberater. Sie vertreten die Ansicht, dass durch eine Streuung auf verschiedene Bereiche, Klumpenrisiken vermieden werden können. Gebe es in einem Geschäftsbereich Probleme, könnten die Verluste durch andere Geschäftsfelder aufgefangen werden.

Der Konglomeratsabschlag wird mittlerweile auch von emipirischen Untersuchungen in Europa stark angezweifelt. Demnach gebe es keinen konkreten Zusammenhang zwischen Geschäftsvielfalt und -erfolg und damit auch keine Rechtfertigung für pauschale Abschläge. Die Höhe der Abschläge sei ebenfalls ohne berechtigte Grundlage gewählt.

Ein Analyst sei meist auf bestimmte Branchen spezialisiert und habe daher naturgemäß Schwierigkeiten ein gesamtes Konglomerat mit seinen unterschiedlichen Geschäftsfeldern zu beurteilen.

Die Machtkonzentration in einer Holding versetze einen Mischkonzern vielmehr in die Lage, sein Eigenkapital schneller zu investieren. Verkauf und Sanierung von unrentablen Unternehmensteilen, sowie die Erschließung neuer Geschäftsfelder seien in diesem Konstrukt wesentlich schneller und unkomplizierter möglich.

1987 entwickelte Motorola mit der Six-Sigma-Methode ein wirksames Mittel, um Geschäftsabläufe mit statistischen Mitteln zu überprüfen und daraufhin optimieren zu können. Nicht nur für einen weit verzweigten Konzern eine große Hilfe.

Weiterhin kommen die oben angesprochenen Studien zu dem Ergebnis, dass mehr als die Hälfte der untersuchten Konglomerate aus Europa, Asien und den USA in der Zeit zwischen 1995 und 2005 sogar den Marktdurchschnitt übertroffen haben.

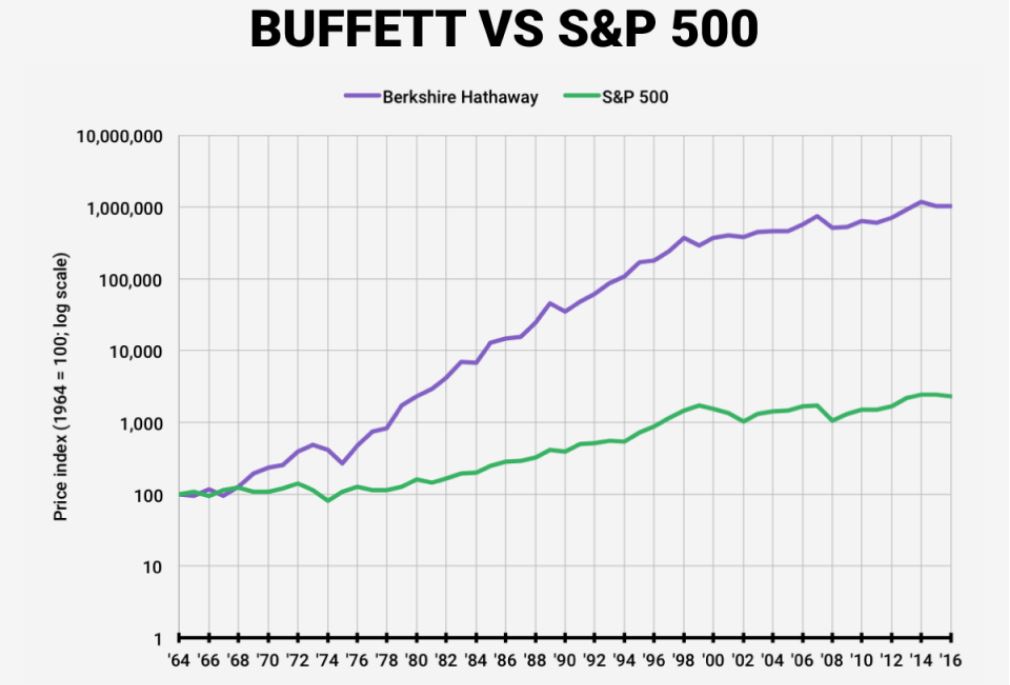

Seit Warren Buffett in den 60ern eingestiegen ist, wuchsen Gewinn und Aktienkurs bei Berkshire Hathaway im Durchschnitt sogar um ca. 20 % pro Jahr. Da konnte selbst der Leitindex S&P 500 nicht mithalten. Auch als Mischkonzern war und ist es also möglich, erfolgreich zu wirtschaften.

Im Gegensatz zum Investmentfonds muss sich das Konzernmanagement nicht an Fondsregeln halten und muss auch keine Verwaltungsgebühren aufholen. Letzteres gilt in geringerem Maße auch für den Vergleich mit ETF-Produkten.

Das Konglomerat ist tot – es lebe das Konglomerat!

Die Idee hingegen, die hinter dem Aufbau klassischer Unternehmenskonglomerate steckt, ist in den USA und Europa weitesgehend tot. Dass sich die Entwicklung in den letzten Jahren in abgewandelter Art und Weise fortsetzt, lässt sich sehr gut an den Top-Unternehmen aus der Internet- und Technologiebranche ablesen.

Diese Unternehmen wuchsen auch irgendwann nicht mehr nur im angestammten Geschäftsbereich, sondern haben ebenfalls angefangen, sich in benachbarten Sparten zu bereichern.

Wenn Apple und Google sich nun mit der Entwicklung von Technologien für autonomes Autofahren befassen und nicht mehr nur Computerhersteller und Suchmaschine sind und wenn der Buchhändler Amazon jetzt im Lebensmittelgeschäft mitmischt und Milliarden investiert, um zukünftig Touristenausflüge zum Mond auf die Beine zu stellen, dann hat das mit benachbarten Geschäftsfeldern nicht mehr viel zu tun. Das geht doch wieder sehr in Richtung Konglomerat.

Das halte ich für die Zukunft der Konglomerate. Google, Apple, Amazon und einige andere könnten für eine Rückkehr des aus der Mode gekommenen Modells sorgen und die Konglomerate des 21. Jahrhunderts werden.

Wir sollten uns nicht wundern, wenn künftig noch mehrere völlig neue Produkte und Märkte angegangen werden, mit denen wir derzeit noch überhaupt nicht rechnen.

Was bedeutet das für uns Kleinanleger in der Praxis?

Damit ihr auch mit kleineren Sparraten eine gezielte Diversifikation erreichen könnt, sind Investmentfonds oder ETF-Produkte nicht die einzigen gangbaren Wege. Gerade für aktive Anleger kann eine Investition in einen Mischkonzern eine ebenso effiziente Alternative sein.

Die Investition in Aktien eines Mischkonzernes führt zu einer breiteren Streuung, als bei einem fokussierten Unternehmen. Es ist wissenschaftlich widerlegt, dass allein die Struktur eines Konglomerats zu Nachteilen führt. Vielmehr ist erwiesen, dass kein negativer Zusammenhang zwischen dem Grad der Fokussierung eines Unternehmens und seiner Aktienrendite besteht.

Die Aktie eines einzelnen Unternehmens verursacht keine laufenden Kosten. Stattdessen haltet ihr die Fäden selbst in der Hand und müsst euer Kapital niemand anderem anvertrauen.

Zusätzlich entwickelt sich durch aufstrebende Tech-Giganten eine völlig neuartige und interessante Struktur an Konglomeraten.

Die Aktie von Berkshire Hathaway hätte es in den vergangenen 30 Jahren geschafft, euer Investment von 1.000 Euro in 140.000 Euro zu verwandeln. Der Erfolg der Gesellschaft ist extrem stark mit Warren Buffett verwurzelt. Nun ist der Mann mittlerweile auch schon 86 Jahre alt.

Ehrlich gesagt, bin ich sehr unsicher, wie das Unternehmen sich entwickeln wird, wenn er einmal nicht mehr leben sollte. Werden seine Nachfolger es in seinem Sinne weiter führen oder die grundsätzliche Ausrichtung verändern? Glauben die Aktionäre wirklich an das Unternehmen oder an Warren Buffett als Person und ziehen sich ggfs. zurück, wenn er nicht mehr da ist? Leider zahlt die Gesellschaft bislang auch keine Dividende.

Hochwertige Konglomerate haben ein diszipliniertes und fachkundiges Management, welches sich auf alle Geschäftsbereiche verteilt. Durch Steuerung der Intensität bei der Kapitalumschichtung werden sehr wohl wirkungsvolle Synergieeffekte auf dieser Ebene erzielt, die der Markt ohne den „Faktor Mensch“ gar nicht ausschöpfen könnte.

Seid ihr in Mischkonzerne investiert? Könnt ihr euch vorstellen euren Aktienfonds durch ein oder mehrere solcher Unternehmen zu ersetzen? Findet ihr weitere Argumente für einen Investmentfonds? Ich freue mich natürlich wieder über Kommentare!

Wenn ihr euch für Konglomerate als alternative Möglichkeit der Diversifizierung interessiert, lohnt es sich, euch auch andere Unternehmen genauer anzusehen. Gibt es neben Berkshire Hathaway vielleicht noch mehrere hochwertige Konglomerate, die zwar weniger bekannt sind, aber seit vielen Jahren erfolgreich wirtschaften? Vielleicht sind auch Dividendenzahler darunter?

Vier Bloggerkollegen haben sich hierzu intensiv mit verschiedenen Konglomeraten beschäftigt und in interessanten Beiträgen für euch aufbereitet. Alle Beiträge zusammen geben ein umfassendes Rundumpaket!

Bild: © pixabay.de

Weitere Artikel zu Konglomeraten

In seinem Beitrag vergleicht Alex die Danaher-Aktie mit Berkshire Hathaway. Er liefert euch interessante Fakten und Kennzahlen, die ihr bei einer Entscheidung für oder gegen eine Investition extrem gut gebrauchen könnt. Ob Danaher dem Vergleich mit Warren Buffett standhalten kann und die Aktie im Sinne der Dividenden-Alarm-Strategie lohnenswert ist, erfahrt ihr in diesem Beitrag!

Im Rahmen seiner Unternehmensanalyse zur Markel Corp. hat Florian es geschafft, den Geschäftsführer der Business Unit Deutschland von Markel zu einem Interview zu bewegen. Wenn du auch wissen möchtest, wie Florian das Unternehmen bewertet und welcher Preis für die Aktie fair ist, dann bist du hier genau richtig!

Zur britischen Investmentgesellschaft Electra Private Equity hat Christian eine ausführliche Analyse erstellt. Lückenlos und nachvollziehbar erläutert er Stärken und Schwächen der Aktie um euch schließlich die Potenziale und Risiken vorzustellen. Wer sich auch für Beteiligungsgesellschaften interessiert, sollte sich diesen umfassenden Beitrag nicht entgehen lassen.

Vincent möchte Fortive etwas genauer unter die Lupe nehmen, ein paar interessante Details vorstellen und schließlich versuchen den sehr interessanten Industrie-Mischkonzern im Vergleich mit seinem Ursprung Danaher und der omnipräsenten Berkshire Hathaway einzuordnen. Die bisherige Entwicklung des Aktienkurses ist mindestens bemerkenswert. Schaut euch das gerne einmal an!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

[…] dich Konglomerate interessieren, dann kann ich dir den umfassenden Artikel Konglomerate – eine sinnvolle Alternative zu Fonds & ETFs? beim Blog Vermögensanleger.de […]

Hallo Marco,

vielen Dank für deine Recherchen und Gedanken. Ich habe mir das gleiche Thema auch schon mal überlegt. Ich sehe den klaren Vorteil bei Investments in Mischkonzernen, dass keine Verwaltungskosten auf Anlegerebene anfallen. Ich bin mir jedoch nicht sicher, ob ein Mischkonzern nicht doch erhöhte Verwaltungskosten etc. auf Unternehemnsebene hat. Weißt du da mehr?

Mich hat eine andere Überlegung dazu gebracht, weiter nur in ETFs zu investieren. Wenn ich einen Mischkonzern kaufe, dann ist dieser meiner Meinung nach niemals so breit diversifiziert wie ein ETF mit mehreren hundert Unternehmen. D.h. als Konsequenz für mich, dass ich einen erhöhten Zeitaufwand hätte, um mein Portfolio auf Risiken zu überprüfen. Dazu zähle ich z.B. Geschäftsbericht des Mischkonzern lesen, ob sich was Gravierendes geändert hat. Wenn ich diesen Zeitaufwand in Kosten umrechne, zahle ich im Gegenzug die ETF Gebühren gerne.

Soweit meine Gedanken (:

LG Wolfgang von Depotübertrag Prämie

Hallo Wolfgang,

die Verwaltungskosten auf Unternehmensebene finden sich in den ganz normalen Geschäftszahlen wieder. Wenn ich einen Mischkonzern analysiere, werden damit automatisch auch diese Verwaltungskosten berücksichtigt. Daher lege ich da kein gesondertes Augenmerk drauf.

Ob ein Mischkonzern so breit diversifiziert ist, wie ein ETF hängt im Einzelfall vom Konglomerat bzw. vom ETF ab. Mittlerweile entwickelt sich in der ETF-Sparte ein Trend solche Produkte zu spezifizieren. Ein Mischkonzern kann sicherlich breiter diversifizieren als ein solch spezieller ETF, aber in dieser Hinsicht nicht mit einem ETF auf den MSCI World mithalten. Wobei bei diesem Trend sehr spezielle ETF aufzulegen, die Frage gestattet sein muss, ob das nicht den passiven Investitionsgedanken ad absurdum führt.

Schöne Grüße

Marco

Hi Marco, danke für den tollen Artikel. Ich bin zum ersten Mal auf deiner Seite und habe direkt mal den Newsletter abonniert 🙂

Viele Grüße

Sebastian

Hey Sebastian,

vielen Dank für den Vertrauensvorschuss! Der Newsletter ist gerade raus. Ich wünsche dir viel Spaß damit!

Hi,

danke für den Artikel. Was eher Neues in der Finanzblogwiederholungszene. Super!

Eine Frage ist mir geblieben.

Zu meiner Frage:

Bei aktiven Fonds überschlagen sich die Studienergebnisse, dass nach Kosten diese weniger rentabel sind als ihre Vergleichsindexe.

Unbenommen, dass einzelne Fonds hier eine AUsnahme darstellen können – aber ihre Entwicklung kaum in die Zukunft prognostiziert werden können; so dass es für viele Anleger rational erscheint, in ETFs anstelle von aktiven Fonds zu investieren.

Wie ist es bei Mischkonzernen. Die Argumentation, dass ein Mischkonzert diversifiziert ist und somit eine alternative zu einem ETF darstellt, erscheint mir logisch. Ich frage mich also:

Sind (nach Kosten) die Investionen in einen Mischkonzern(man müsste also die durchschnittliche Entwicklung von Mischkonzernen, oder eine Art Mischkonzern-Index nehmen) genauso rentabel oder rentabler als die Investition in einen ETF. Hast du dazu in deinen Studien, die du gelesen hast, etwas gefunden? KLar bei Berkshire gilt, dass diese Mischkonzern rentabler war…aber ich frage mich, ob das nicht ähnlich ist, wie der eine aktive Fonds (z.B. von Lynch), der stets ins Feld geführt wird, dass diese rentabler sein können als breit diversifizierte ETFs.

Bin gespannt auf die Antwort.

Grüße,

Tobias

PS: Es geht mir nicht um eine ETF vs. Einzelaktie-Debatte (was Mischkonzerne nunmal sind). Denn auch wenn rauskommt, dass Mischkonzerne unrentabler sind als ETFs kann es sich ja lohnen, bestimmte Mischkonzerne zu analysieren um den rentablen rauszufinden – hm…wers kann. Aber die generelle Rentablität von Mischkonzernen gegenüber vergleichsindexe erschiene mir interessant, wenngleich mir die methodischen Probleme zur BEantwortung schon klar sind (welche Index soll denn mit dem Mischkonzern verglichen werden. Der S&P? Wie wird bestimmt, was zu einem Mischkonzern zählt und was nicht? Wie werden die Mischkonzerne zueinander gewichtet um ihre Durchschnittsrentabilität zu berechnen. Etc…

Hallo Schneewittchen,

ich versuche bei meiner Auswahl der Artikel immer einen guten Kompromiss zu finden. Einerseits möchte ich bei Problemen behilflich sein, die möglichst viele Menschen betreffen und auf der anderen Seite aber auch Themen ansprechen, die nicht schon hunderte Male durchgekaut wurden. Ich hoffe, dass mir das auch zukünftig gelingen wird.

Ich befürchte, du hast deine Frage bereits selbst beantwortet. Ein Index, der die Entwicklung von Konglomeraten abbildet, ist mir nicht bekannt. Und ansonsten gibt es ja tausende Kombinationen, die man miteinander vergleichen könnte. Welche Äpfel sollte man da mit Birnen vergleichen? Dazu kommt, dass die Grenzen, was zu einem Mischkonzern zählt oder nicht, fließend sind. Bei Ariva.de kannst du dir aber zum Beispiel Mischkonzerne, die dich interessieren, aussuchen und deren Entwicklung selber beliebig mit verschiedenen Indizes vergleichen. Einfach eine WKN eingeben, dir den Chart anzeigen lassen und zum Vergleich ein weiteres Wertpapier eines Index darüber legen lassen.

Die Studien geben uns zu deiner Frage leider ebenfalls keine Antworten, da sie lediglich den Vergleich zwischen Konglomerat und Nicht-Konglomerat behandelt haben.

Bei meiner Wertpapierauswahl geht es eher weniger darum, möglichst das letzte Prozentpünktchen an Rendite aus einer Investition herauszuquetschen. Ich versuche mich mit grundsätzlichen Entscheidungen strategisch zu positionieren. Zum Beispiel ist mir wichtig, dass möglichst mein komplettes Geld investiert werden kann und ich keinen Renditerückstand aufholen muss, der durch Gebühren verursacht wird. Wenn ich beim Vermögensaufbau auf ein interessantes Produkt stoße, überlege ich mir immer, ob ich nicht irgendwie etwas vergleichbares mit geringeren oder ohne Kosten finden kann.

In diesem Zusammenhang kam mir die Idee zu diesem Artikel und damit zur Frage, ob ich nicht lieber auf ein für mich kostenloses Unternehmensmanagement setzen sollte, als auf einen Fondsmanager oder einen Marktdurchschnitt. So etwas kann sicher nicht pauschal mit ja oder nein beantwortet werden. Wenn ich aber sehe, dass du dir solche Gedanken darüber machst und diese Möglichkeit zukünftig im Hinterkopf hast, hat sich die Arbeit für mich schon gelohnt.

Grüße

Marco

Hallo Marco,

Danke für den interessanten Artikel!

Gleichzeitig bin ich nicht sicher, ob die Linie zwischen Konglomeraten und Fonds hier nicht verwaschen wird.

Konglomerate, die vermeintlich nach Synergien zwischen den Businesses suchen, haben deutliche Nachteile bei einer effizienten Kapitalallokation und erhalten daher berechtigterweise einen Bewertungsabschlag an der Börse.

Fonds – und hierzu würde ich Warren Buffet’s Berkshire Hathaway zählen – haben gar nicht vor massive Synergien zwischen den Businesses zu realisieren. Vielmehr sollen die Einzelinvestments für sich genommen tolle Erträge erwirtschaften. Wenn man Berkshire Hathaway aber richtigerweise als Fonds betrachtet, sind die Nachteile des Konglomerats natürlich nicht entsprechend zu übertragen.

Übrigens: Konglomerate sind in effizienten Kapitalmärkten benachteiligt – in ineffizienten, bzw. wenig entwickelten Kapitalmärkte (Emerging Markets) können sie sogar Vorteile haben…

Viele Grüße

MFF

Hallo MFF,

im Rahmen meiner Recherchen für diesen Beitrag bin ich auf Studienergebnisse gestoßen, die eben genau diesen Nachteil nicht nachweisen. Eine Rechtfertigung für diesen Bewertungsabschlag sehe ich daher ebenfalls nicht. Eine dieser Studien wurde durch die Boston Consulting Group im Jahre 1999 durchgeführt. Hier wurden in einem Zeitraum von zehn Jahren 500 börsennotierte US-Großunternehmen beleuchtet. Das Ergebnis bestätigte die zuvor durchgeführten Studien: Es gibt keinen negativen Zusammenhang zwischen Geschäftsvielfalt und Geschäftserfolg! Hast du eine Quelle, wo die von dir angesprochenen Nachteile nachgewiesen wurden?

Ein ähnliches Ergebnis zeigt die Studie von McKinsey & Company, die deutlich jünger ist. Auch hier zeigte sich, dass Konglomerate im Schnitt nicht weniger erfolgreich sind, als Unternehmen mit anderen Diversifikationsstrategien (Quelle: McKinsey & Company, Abb.3-44, 2011).

Klassische Konglomerate und Unternehmen wie Berkshire habe ich absichtlich nicht voneinander getrennt, weil sich erwiesenermaßen (ausbleibende) Synergieeffekte eben nicht zum Nachteil auswirken. Ob mit oder ohne Synergieeffekte, fällt für mich beides unter den Begriff der Mischkonzerne. Im Gegensatz dazu, zähle ich Beteiligungsgesellschaften, die angeschlagene Firmen kaufen, sanieren und weiterverkaufen nicht dazu. Der Unterschied zwischen diesen Gesellschaften und Berkshire liegt für mich auch bei der Einmischung in die Geschäftsabläufe. Berkshire wird auch als „freundlicher“ Investor bezeichnet, da man das Management weitgehend in Ruhe arbeiten lässt.

Schönen Gruß

Marco