Zuletzt habe ich einige grundsätzliche Dinge zur persönlichen Einstellung zu Krediten angesprochen. Kreditangeboten solltest du immer mit der erforderlichen Distanz begegnen. Trotzdem kann es Situationen geben, in denen eine Finanzierung Sinn macht oder unumgänglich ist. Deshalb stelle ich dir in diesem Artikel verschiedene Kreditarten vor.

Dispokredite

Die Gewährung und Höhe eines Dispokredites hängt von der Bonitätseinschätzung der Bank ab. Du vereinbarst mit der Bank einen festgelegten Rahmen und kannst dann innerhalb dieses Rahmens dein Konto ohne weitere Rücksprache überziehen. Die meisten Banken bieten derzeit einen Dispozins zu 7-11 Prozent an. Überziehst du auch diesen Kreditrahmen, werden nochmal 4-5 Prozent Zinsaufschlag fällig. Im schlimmsten Fall verweigert die Bank die Ausführung deiner Daueraufträge, Überweisungen und Lastschriften. Für dauerhafte Überziehungen oder Konsumwünsche ist der Dispozins schlicht zu teuer. Für diese Dinge solltest du ihn also ihn keinem Fall verwenden.

Es macht wenig Sinn, dass du dir Gedanken machst, wie du dein Geld anlegen möchtest, wenn du andererseits dauerhaft 10 Prozent Dispozins entrichten musst. Logische Voraussetzung vor der Vermögensanlage ist, dass du deinen Kontostand mindestens glatt stellst. Diese 10 Prozent müsstest du mit seriösen Renditeprodukten erst einmal verdienen. Einfacher bekommst du sie kaum, als durch einen Dispoausgleich.

Ich verwende einen Dispokredit nur für mein Einnahmenkonto und ausschließlich zur Überbrückung der ersten Wochen nach Start meines Finanzplanjahres. Eine noch bessere Alternative ist die Bereitstellung eines eigenen Darlehens für einen kurzen Übergangszeitraum. Näheres dazu findest du im Artikel über einen jährlichen Finanzplan. Mit dem richtigen Konzept ist es kein Problem dein Girokonto dauerhaft im Haben-Bereich zu führen. Verwendest du eine andere Strategie lässt sich allgemein sagen, dass die Nutzung eines Dispokredites zur Überbrückung kurzer Zeiträume bis zum nächsten Geldeingang legitim sein kann.

Ratenkredite

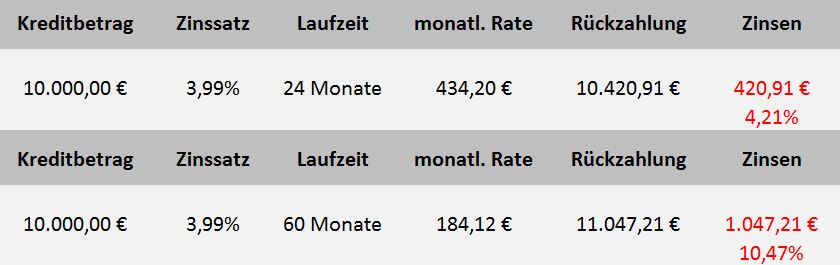

Ein Ratenkredit dient zur Finanzierung größerer Anschaffungen, wenn deine Ersparnisse dazu allein nicht ausreichen. Klassische Beispiele wären ein Fahrzeugkauf, eine neue Einbauküche oder eine Renovierung. Meistens werden Laufzeiten zwischen 12 und 84 Monaten vereinbart. Verführerisch ist natürlich die Tatsache, dass man durch die Wahl einer längeren Laufzeit die Monatsrate erheblich verringern kann. Leider wissen die Banken ganz genau, wie sie diesen Umstand bestens werbewirksam kommunizieren können. Dein riesengroßer Nachteil liegt nämlich darin, dass du dadurch viel höhere Gesamtkosten zu zahlen hast.

Es ist sehr wichtig, dass die Laufzeit des Kredites niemals davon abhängig gemacht wird, welche Monatsrate du dir leisten kannst. Der zweite essentielle Punkt, den du beachten solltest ist, dass die voraussichtliche Lebensdauer deiner Anschaffung deutlich länger sein sollte, als die gewählte Kreditlaufzeit. Wenn du schon einen Ratenkredit in Anspruch nehmen möchtest, dann sollte der Kredit so schnell wie möglich abbezahlt werden. Je früher die Schulden getilgt werden, desto geringer ist die Gefahr eine Kreditspirale in Gang zu setzen, die du irgendwann nicht mehr aufhalten kannst.

Hier siehst du an einem Beispiel, wie sich die längere Kreditlaufzeit auf deinen Rückzahlungsbetrag auswirkt:

Einen Urlaub beispielsweise würde ich niemals finanzieren. Ich möchte nicht in die Situation geraten, im darauffolgenden Jahr meines Urlaubs auf Pump wieder in Urlaub fahren zu wollen, aber immer noch mit den Raten für den letzten Urlaub beschäftigt zu sein. Wenn du gerade erst beginnst dich finanziell zu strukturieren und noch Altlasten abzuzahlen hast, verzichte lieber jetzt ein oder zwei Jahre darauf zu verreisen. Hast du ein gutes Finanzkonzept, wirst du vermutlich in den allermeisten Jahren die Möglichkeit haben, deinen Urlaub aus eigenen Mitteln zu finanzieren. Natürlich nur, wenn du es nicht übertreibst.

Oftmals kann eine kostenfreie Sondertilgung im Kreditvertrag verankert werden. Da kaum eine Geldanlage so sicher und rentabel wie eine Kreditrückzahlung ist, solltest du diese Sondertilgungsoption nutzen wann immer es geht. Hast du keine kostenfreie Sondertilgung vereinbart, verlangt die Bank eine sogenannte Vorfälligkeitsentschädigung, falls du vor Ablauf der Laufzeit aus dem Vertrag heraus möchtest. In diesem Fall müsstest du einmal ausrechnen, ob sich der vorzeitige Ausstieg trotzdem lohnt.

Hast du einen Kreditbetrag vollständig abgezahlt, kannst du einfach das freigewordene Geld in die Töpfe deines Finanzsetups verteilen. Wenn du umgehend beispielsweise den Topf für mittelfristige Anschaffungen befüllst, hast du bei der nächsten fälligen Anschaffung bereits ein ordentliches Polster zur Verfügung.

Um das Kundeninteresse zu wecken, wird in der Kreditwerbung meist ein sehr günstiger Kreditzins herausgestellt. Bei Vertragsabschluss ist jedoch oft ein deutlich höherer Zins zu zahlen, als in der Werbung angegeben. Die Kreditinstitute begründen das mit ihrer zwischenzeitlich durchgeführten Bonitätseinschätzung. Ist unser Interesse jedoch erst einmal da und träumen wir bereits von unserer Anschaffung, lassen wir uns oftmals trotzdem auf die mittlerweile viel schlechteren Konditionen ein. Dies ist kein Betrug, sondern gängige Praxis. Kaum ein Kunde erhält die günstigen Zinsen aus der Werbung. Auch wenn der Gesetzgeber dem durch Einführung der Verbraucherkreditrichtlinie im Jahr 2011 mittlerweile entgegengesteuert hat, solltet ihr mit diesem beworbenen Zins nicht rechnen. Maßgeblich ist, was letztlich im Kreditvertrag steht.

Ich meide Ratenkredite, wie der Teufel das Weihwasser. Finanziell bin ich dank meines Finanzsetups mittlerweile so strukturiert, dass diese Form der Kreditaufnahme wahrscheinlich nie mehr erforderlich sein wird. Anschaffungen tätige ich erst, wenn ich die Kosten aus eigenen Mitteln aufbringen kann.

Ein Ratenkredit macht meiner Meinung nach dann Sinn, wenn er eine sinnvolle Investition darstellt. Das bedeutet, wenn du durch eine Kreditaufnahme deine Einnahmen steigern kannst, um dadurch langfristig deine Geldflüsse zu optimieren. Ein Beispiel hierfür wäre die Inanspruchnahme eines Ratenkredites für einen Autokauf bei einem Jobwechsel. Dies allerdings auch nur dann, wenn du durch den neuen Job eine Gehaltssteigerung erreichst und auf das Auto wirklich angewiesen bist. Als Student könnte ein vergünstigter Studienkredit zur Finanzierung von Bildung eine weitere sinnvolle Investitionsmöglichkeit sein. Nach Abschluss des Studiums kannst du auf Grund deines höheren Gehaltes langfristig die Kreditkosten amortisieren.

Wie beim Dispokredit gilt auch hier die Kernaussage, dass du so schnell wie möglich alle Kredite zurückzahlen solltest, bevor du mit dem Aufbau deiner Vermögensanlage beginnst.

Kreditkarten

Mit einer Kreditkarte kannst du Waren und Dienstleistungen zahlen. Die Ausgaben werden summiert und du erhältst einmal im Monat eine Rechnung. Der Rechnungsbetrag wird dann von dem mit der Kreditkarte verbundenen Girokonto abgebucht. Der Verkäufer zahlt eine Provision an das Institut, welches die Kreditkarte herausgibt. Die Höhe der Provision ist von Branche und Höhe der Transaktion abhängig. Im Gegenzug übernimmt der Kartenherausgeber die Haftung.

Früher war die Unübersichtlichkeit der Kosten der große Nachteil einer Kreditkarte. Mittlerweile kann man die meisten Kreditkartenkonten online verwalten und hat jederzeit den aktuellen Überblick über die einzelnen Belastungen der Karte.

In der Regel zahlen Kunden an den Herausgeber eine Jahresgebühr. Viele Geldinstitute bieten allerdings auch kostenlose Kreditkarten an. Dies betrifft jedoch nur die Jahresgebühr. Bei vielen Zahlungssachverhalten wie Einsatz im Ausland, Bargeldabhebung usw. sind separate Kosten fällig.

Ich habe zwei Kreditkarten in mein Finanzsetup integriert. Ich achte darauf, ausschließlich Karten ohne Jahresgebühr zu verwenden. Beim Einsatz der Kreditkarten bin ich ebenfalls sehr diszipliniert. Die erste Karte verwende ich nur fürs Tanken meines Autos. Hier dient mein Einnahmenkonto als Verrechnungskonto. Da ich monatlich sehr unterschiedliche Kraftstoffkosten habe, habe ich so immer einen guten Überblick. Dieser wiederrum erleichtert mir die Arbeit bei der Kalkulation der Kraftstoffkosten innerhalb meines jährlichen Finanzplanes. Die zweite Karte nutze ich lediglich für Online-Bestellungen und Urlaub im Ausland. Im Internet und im Ausland ist für mich diese Zahlungsart einfach die bequemste. Diese Karte ist daher mit meinem Freibudgetkonto verbunden.

Es gibt auch Kreditkarten mit Umsatzrabattsystem, ähnlich wie beim sehr verbreiteten Paybackverfahren. Premium-, Gold- oder Platinkarten sind eigentlich immer mit einer Jahresgebühr versehen. Die eingebauten Extras sind meiner Meinung nach allesamt unnötig. Kreditkartenversicherungen hatte ich in der letzten Artikelserie schon einmal angesprochen. An kostenlosen Bargeldabhebungen an verschiedenen Geldautomaten innerhalb Deutschlands bin ich nicht interessiert, da die Karten nur für die vorgenannten Sachverhalte zum Einsatz kommen.

Kreditkarten mit gekoppelten Ratenkrediten solltest du meiden. Hier musst du nicht die gesamte Rechnung am Monatsende zahlen, sondern lediglich einen prozentualen Anteil. Für den jeweiligen Rest wird dir ein hoch verzinstes Darlehen gewährt. Die Gefahren und Nachteile von Ratenkrediten habe ich ja bereits oben erläutert. Wenn ein Ratenkredit unvermeidbar sein sollte, wirst du das günstigste Angebot kaum in Verbindung mit einer Kreditkarte finden.

Rahmenkredit

Ein Rahmenkredit ist eine gute Alternative zum Dispokredit. Diese Kreditart wird meistens von Direktbanken angeboten und ist gar nicht mal so sehr verbreitet. Auf Antrag bekommt man abhängig von Einkommen und Bonitätseinschätzung der Bank einen Kreditrahmen. Innerhalb des Limits kannst du den Kredit abrufen und den gewünschten Betrag auf dein Girokonto überweisen. Zinskosten entstehen nur in der Abrufphase. Die Tilgung wird ebenfalls per Überweisung durchgeführt. Die Höhe und den Zeitpunkt der Rücküberweisungen kannst du dann selbst bestimmen. Allerdings solltest du den Rahmenkredit niemals dazu verwenden um zusätzliche Schulden zu machen. Er sollte nur dafür verwendet werden den Dispokredit auszugleichen, nicht aber um ihn zu erweitern. Auch hier gilt, dass du bei der Inanspruchnahme so konsequent und diszipliniert tilgst wie möglich.

Bei der Vermögensanlage gibt es eine weitere Möglichkeit den Rahmenkredit zu verwenden. Wenn er hier konsequent und klug eingesetzt wird, kann man so einen Renditebonus erwirtschaften. Diese Verfahrensweise setzt meiner Meinung nach viel Erfahrung im Finanzbereich voraus. Aus diesem Grund wird zunächst von mir auf eine detailliertere Beschreibung dieser Einsatzmöglichkeit verzichtet.

Baufinanzierung

Die Baufinanzierung ist das komplexeste und umfangreichste Thema aus dem Kreditbereich. Aus diesem Grund möchte ich an dieser Stelle darauf noch nicht näher eingehen. Eine Immobilienfinanzierung ist für viele Menschen, die größte Investition ihres Lebens. Deshalb möchte ich zu einem späteren Zeitpunkt den Bereich Baufinanzierung hier im Blog sehr detailliert beleuchten. Vielleicht wird es dazu sogar eine eigene Artikelserie geben.

Bild: © panthermedia.net /prykhodov

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.