Habt ihr euch schon einmal gefragt, was mit eurem Geld zur Zeit auf einem Sparbuch oder Tagesgeldkonto bei einer Verzinsung von 0,5 % pro Jahr passiert, während wir uns in einer Inflationsphase befinden?

Die Inflation sorgt dafür, dass die Preise auf Grund der steigenden Geldmenge im Umlauf ebenfalls steigen. Das wiederum führt dazu, dass am Ende eines Jahres euer Geld weniger wert ist als heute.

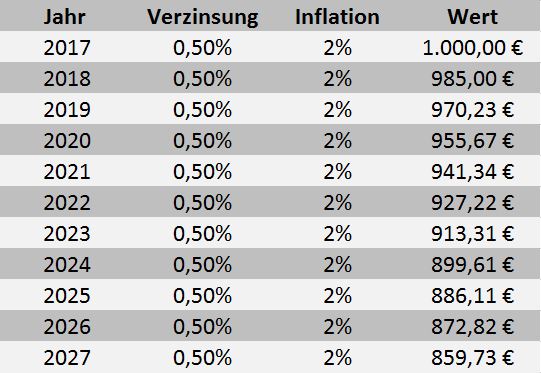

Inflation ist Gift für den Vermögensaufbau

Wenn wir einmal annehmen, dass die Tagesgeldverzinsung in den kommenden zehn Jahren konstant bleiben würde, können wir anschauen, welche Kaufkraft 1000 Euro in zehn Jahren nur noch hätten. Die Abbildung geht ebenfalls von einer durchgängigen Inflationsrate von 2 % aus. Diesen Wert habe ich ausgewählt, da er von vielen Experten als ideal angesehen und als Zielwert angestrebt wird.

Ein weiteres Beispiel aus meinem Alltag macht das gesamte Ausmaß noch deutlicher: Aktuell arbeite ich gerade an der Auswahl einer Risikolebensversicherung. Hierzu hatte ich eine Versicherungssumme von 250.000 Euro angedacht. Bei einer Laufzeit von 30 Jahren hätte dieser Betrag noch einen Gegenwartswert von 138.017,72 Euro. 111.982,28 Euro werden durch die Inflation einfach vernichtet. Wenn ihr möchtet, könnt ihr hier eure eigenen Rechenspiele veranstalten.

Ist Sparen keine gute Idee?

Nun sollte man sich die Frage stellen, ob Sparen derzeit keine so gute Idee sein könnte. Die Antwortet lautet für mich ganz klar: Nein! Auf Grund der Kombination von Minizinsen und Inflation sind wir meiner Ansicht nach, dazu gezwungen unser Geld anderweitig zu investieren.

In jedem Jahr, indem unser Geld auf dem Sparbuch oder auf dem Tagesgeldkonto liegt, verschwenden wir wichtige Zeit. Auf Grund des Zinseszinseffektes ist die Zeit unsere wichtigste Waffe, durch die wir auch mit kleinen Sparraten ein beachtliches Vermögen aufbauen können.

Aber wo, wie und was genau sollten wir investieren? Auf Grund dieser Problematik vor der wir alle stehen, existiert marcowenzel.de!

Wenn wir am Ende mehr Geld haben möchten als zu Beginn unseres Investments, ist es in der heutigen Zeit aus meiner Sicht absolut unumgänglich, dass wir unser Geld in die eigenen Hände nehmen und uns selbst um unser Vermögen kümmern.

Früher habe ich meine finanziellen Themen in die Hände von Bank- bzw. Versicherungsfachleuten gegeben. Mein Geld wurde also in Produkte investiert, die ich weder verstanden habe, noch nachvollziehen konnte.

Obwohl mit individuellen Angeboten geworben wird, ist die Kundenberatung in Bankfilialen in Fragen der Geldanlage oft leider standardisiert. Entgegen der Versprechen vieler Banken wird auf die persönliche Situation nicht immer Rücksicht genommen. Am Ende eröffnet der Kunde in vielen Fällen ein Fondsdepot und muss zusehen, wie sein Geld mit den Jahren immer weniger wird, obwohl es an den Märkten grundsätzlich bergauf geht. Die Ursache liegt darin, dass die hohen Gebühren in diesen Fällen nicht nur die Rendite, sondern auch das eingesetzte Kapital kontinuierlich auffressen.

Doch können wir oft nichts dagegen tun, weil wir uns selber nicht gut genug auskennen und nicht wissen, wie Vermögensaufbau funktioniert und auch keine Alternative parat haben, wie wir unser Geld besser investieren könnten.

Vermögensaufbau mit gesundem Menschenverstand

In 2011 habe ich die Entscheidung gefasst, nicht mehr zu sparen, sondern mich um meinen Vermögensaufbau ganz alleine zu kümmern und mit dem Investieren zu beginnen. Ich habe mich weitergebildet, Bücher gelesen, Podcasts gehört, mich auf vielen Finanzblogs herumgetrieben und die ersten praktischen Erfahrungen gemacht. Heute kann ich sagen, dass ich es geschafft habe, mein investiertes Geld nahezu zu verdoppeln.

Ich bin kein Wissenschaftler, kein Professor und auch kein Finanzfachmann, sondern einfach nur ein ganz normaler Privatanleger. Ich gebe euch keine Anlagetipps und empfehle keine konkreten Wertpapiere. Ich möchte euch zeigen, wie ihr eure finanziellen Fähigkeiten weiter entwickeln könnt, um genau diese Entscheidungen ganz einfach selber treffen zu können. Ich möchte einfach an euch weitergeben, was ich in den Jahren gelernt habe und wie ich mein Vermögen nur mit Hilfe meiner eigenen finanziellen Bildung aufgebaut habe. Es geht darum, finanziell durchdacht und unabhängig zu entscheiden, denn nur dies wird dazu führen, dass ihr am Ende häufiger die richtigen statt die falschen Entscheidungen trefft. Und nur darum geht es, wenn ihr euer Vermögen steigern möchtet.

Auf marcowenzel.de geht es darum, wie wir anfangen können, unser Geld eigenständig zu investieren. Was müssen wir dazu wissen? Welche Fähigkeiten benötigen wir? Wie können wir Fehler vermeiden? Was müssen wir über die Psychologie der Menschen beachten? Genau diese psychologischen Faktoren führen oftmals zu einem finanziellen Zick-Zack-Kurs in unserer Strategie. Und am Ende füllen sich andere die Taschen mit unserem Geld.

Ich wünsche euch sehr viel Spaß und viel Erfolg bei den spannenden Themen wie Geld, Aktien kaufen oder Investieren. Ich freue mich auf den Kontakt mit euch! Wenn ihr Fragen habt oder euch ein ganz bestimmtes Problem bedrückt, könnt ihr mir jederzeit eine E-Mail schreiben.

Bild: © pixabay.de

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

Hi Marco,

ich glaube, dass der Titel Deines Artikels ein wenig unglücklich gewählt ist. Denn nicht Sparen per se ist das Problem, sondern das Investieren in Spareinlagen bzw. schlecht verzinstes Tagesgeld.

Vielmehr würde ich sogar behaupten, dass Sparen eine Grundvoraussetzung für den Vermögensaufbau ist. Nämlich insofern, als durch Sparen z.B. vom laufenden Einkommen, erst das Kapital für die Investition in Asset Klassen möglich wird.

Für mehr Infos, verweise ich gern auf folgenden Artikel: https://meinefinanziellefreiheit.com/sparen/

Viele Grüße

MFF

Hallo Lukas,

vielen Dank für deine hilfreiche Kritik. Wie du schon angemerkt hast, ist mit dem Sparbegriff des Artikels natürlich der ausschließliche Fokus auf risikoarme Niedrigzinsanlagen gemeint. Dadurch werden einfach wertvolle Anlagejahre verschenkt. Auch ist es richtig, dass eine Sparquote essentiell für das spätere Investieren an der Börse ist.

Mittlerweile bin ich mit der Wahl der Überschrift auch nicht mehr zufrieden. Vielleicht habe ich mich da zu sehr an der Bedeutung des Sparbegriffes, der auch von den einschlägigen Medien verwendet wird, orientiert. Das muss ich zukünftig besser machen.

Schöne Grüße

Marco