Fehler sind nicht immer vermeidbar. Am Ende eines jeden Jahres lasse ich mein Anlegerverhalten des vergangenen Jahres Revue passieren und trage die Dinge zusammen, die nicht so gut gelaufen sind. Ich analysiere meine Fehler und versuche Maßnahmen daraus abzuleiten, wie ich es im folgenden Jahr besser machen könnte. Mir ist es sehr wichtig, die Fehleranalyse auch in den Jahren durchzuführen, in denen ich gute oder sehr gute Ergebnisse erzielen konnte. Nur so kann ich mich immer weiter verbessern. Meine wichtigsten 4 Fehler, die mich beim Handel mit Aktien das meiste Lehrgeld gekostet haben, habe ich in einer Artikelserie für euch aufbereitet. Heute geht es darum, dass ich gerade zu Beginn keine sorgfältige Unternehmensanalyse durchgeführt habe.

Artikelserie zu meiner persönlichen Fehleranalyse:

- Meine Fehleranalyse: Keine sorgfältige Unternehmensanalyse durchgeführt

- Meine Fehleranalyse: Zu viele Trades durchgeführt

- Meine Fehleranalyse: Investieren statt Spekulieren

- Keine Stopp-Loss-Order mehr

1. Keine sorgfältige Unternehmensanalyse

Als ich gegen Ende des Jahres 2011 mit dem Handel an der Börse begonnen habe, hatte ich gerade eines der absoluten Standardwerke für Privatanleger gelesen. Hierbei handelte es sich um: „Die Kunst über Geld nachzudenken“ von André Kostolany. Die Finanzkrise war noch in aller Munde und die Griechenlandkrise hatte während des Sommers frische Spuren beim DAX hinterlassen. Die Kurse an den europäischen Märkten waren insgesamt günstig und ich wollte endlich beginnen, mein angelesenes Wissen in die Tat umzusetzen.

Anfängerglück

Bei der Suche nach meiner ersten Aktie stieß ich auf die Nestlé-Aktie. Ich wusste damals über das Unternehmen, dass es der größte Nahrungsmittelhersteller der Welt war. Weil Nahrung ein Grundbedürfnis der Menschen ist und die Aktie in der Finanzkrise vergleichbar moderate Verluste hinnehmen musste, habe ich das für ein relativ sicheres Unterfangen gehalten und Ende 2011 meine erste Depotposition aufgebaut. Mehr wusste ich über das Unternehmen nicht.

In den kommenden Wochen und Monaten konnte ich sehen, wie mein erstes Investment kontinuierlich im Wert stieg. Für mich war in diesem Moment klar, dass ich in der Lage sein würde, mein Geld an der Börse spielend leicht zu vermehren. Wer war überhaupt André Kostolany? Auch die Lebensleistung von Warren Buffett erschien auf einmal gar nicht mehr so unerreichbar und beeindruckend.

Ich hatte meine erste Aktie gekauft und zuvor vielleicht einen oder zwei Berichte über Nestlé gelesen. Ich wusste nicht genau, ob und wie profitabel dort gewirtschaftet wurde.

Einen Geschäftsbericht hatte ich noch niemals gesehen und nahezu sämtliche Kennzahlen ignoriert. Und trotzdem war ich erfolgreich!

Doch ich war weder ein Jahrhunderttalent, noch war ich schlauer als alle anderen. Ich hatte einfach nur Anfängerglück. Denn schließlich stiegen ja auch die Märkte insgesamt. Der richtige Schluss daraus wäre gewesen, mich beim nächsten Mal viel intensiver zu informieren, bevor ich eine Aktie kaufe.

Diese Einsicht kam leider erst viel später. Denn dieser erste Fehler führte direkt zum zweiten. Beflügelt vom Lauf der Nestlé-Aktie habe ich mir einige Zeit später die Aktie der Commerzbank ins Depot gelegt.

Der Grund für den Aktienkauf war rückblickend einfach nur katastrophal: bei der Commerzbank handelt es sich um eine große teilverstaatlichte deutsche Bank, die vor kurzem erhebliche Kursverluste hat hinnehmen müssen. Daher musste es ja bald wieder bergauf gehen, denn der Staat wird es notfalls schon richten! Ich war also noch leichtsinniger als bei der ersten Aktie und erneut wurde von mir keine Unternehmensanalyse durchgeführt.

Dieses Mal bin ich dann allerdings endlich richtig auf die Nase gefallen. Schließlich habe ich nach einigen Monaten die Reißleine gezogen und die Commerzbank-Aktie mit fast 17 Prozent Verlust verkauft.

Damit endete vorerst diese Fehlerkette. Im Rahmen meiner Jahresanalyse stand ich vor der Entscheidung, mich von nun an intensiver mit den einzelnen Unternehmen auseinanderzusetzen oder auf eine passive Anlagestrategie umzusteigen. Bekanntlich habe ich mich für die erste Variante entschieden. Trotzdem hat es einige Jahre später noch zwei Rückfälle in alte Zeiten gegeben.

Erfolg macht leichtsinnig

In einem Fall habe ich die Mologen-Aktie auf Grund eines Artikels in „Der Aktionär“ im Jahr 2014 gekauft. Dem Biotech-Unternehmen wurde in diesem Artikel eine rosige Zukunft und ein dreistelliges Kurspotenzial prognostiziert. Wenn so ein renommiertes Anleger-Magazin eine solche Empfehlung ausspricht, muss da ja was dran sein. Zumindest war das meine Ansicht. Nach zwei Monaten habe ich mich von dem Unternehmen völlig entnervt wieder getrennt. Übrig blieb ein Verlust von fast 29 Prozent.

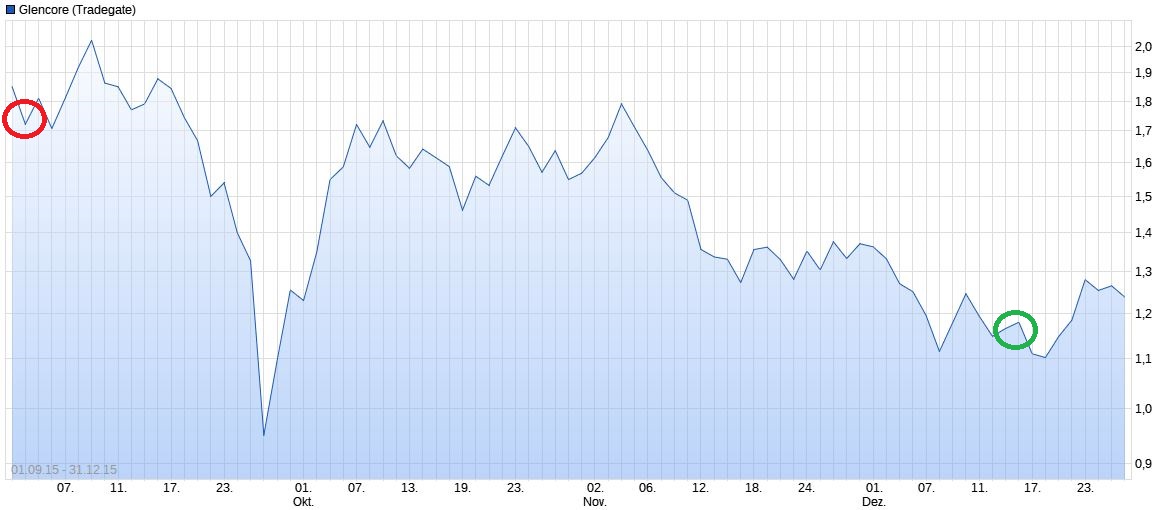

Beim zweiten Rückfall habe ich einen kleinen Betrag in Glencore investiert. Das Unternehmen ist im Rohstoffhandel beheimatet und hatte gerade im Zuge der Ölkrise erheblich an Wert verloren und wies damit eine hohe Dividendenrendite auf. Mit dieser Investition habe ich gelernt, dass eine hohe Dividendenrendite nicht immer ein Qualitätsmerkmal ist. Als bislang schlechtestes Investment mit – 37 Prozent hat sich Glencore in meiner persönlichen Bilanz verewigt. Gelernt habe ich daraus, dass man sich eine Aktie nicht nur anhand der hohen Dividendenrendite aussuchen sollte.

Diese Rückfälle resultierten auch aus einem gewissen Maß an Selbstüberschätzung. Das muss ich ehrlich eingestehen. Solche Fehler sind mir vornehmlich passiert, wenn mein Depot zuvor sehr gut gelaufen war. Für mich war klar, dass ich mir immer wieder vor Augen halten muss, dass ich mich vor dem Kauf gründlich vorbereiten muss. Mein Verhalten einmalig als Fehler zu erkennen und es bei einem guten Vorsatz zu belassen, reicht einfach nicht aus.

Im Endeffekt wurden alle drei Aktien viel zu überstürzt wieder verkauft. Aber wenn ich keine ausführliche Analyse gemacht habe, habe ich auch keine gefestigte Meinung und damit auch kein stabiles Nervenkostüm, um negative Nachrichten und sinkende Kurse aushalten zu können.

Beim Kauf eines Fernseher beschäftigen wir uns tagelang mit dem Angebot. Dann aber kaufen wir Aktien für ein Vielfaches des Fernsehpreises, ohne uns zuvor mindestens genauso intensiv mit dem Unternehmen beschäftigt zu haben, wie mit dem Fernseher. Manchmal kaufen wir unsere Wertpapiere blind auf Empfehlung von Freunden, Zeitschriften oder Analysten. Ich kann ich mich davon nicht freisprechen. Wenn man glaubt davon kuriert zu sein, läuft man Gefahr wieder in dieses Muster zu verfallen. Der Mensch ist bequem und eine Unternehmensanalyse aufwendig.

Mittlerweile habe ich einen Ablaufkalender für meinen Workflow bei der Aktienauswahl, der sich immer wieder wiederholt und der eine gründliche Vorbereitung vor einem Investment gewährleistet. Eine Checkliste wäre ebenfalls eine gute Möglichkeit, um uninformierte Fehlkäufe zu verhindern.

In diesem ausführlichen Youtube-Video könnt ihr euch wertvolle Tipps holen, wie ihr ein Unternehmen analysieren könnt:

Wem das aber zu aufwendig ist oder wer keine Lust hat, Unternehmen zu analysieren ist mit einer durchdachten ETF-Strategie besser beraten. Hier findet ihr einige hilfreiche Informationen zum passiven Investieren.

Der zweite Teil der Artikelserie erscheint übermorgen, am Montag, den 04.12.2017. Wenn euch der Auftakt gefallen hat und ihr die anderen Beiträge nicht verpassen möchtet, könnt ihr einfach meine Facebook-Fanpage abonnieren. Die Fortsetzungen der Serie werden euch dann automatisch im dortigen Newsfeed angezeigt.

Habt ihr auch schon mal die gründliche Vorabrecherche vernachlässigt? Wie ist die Sache ausgegangen? Was unternehmt ihr, um Fehler zu finden und zu vermeiden? Ich freue mich auf euren Kommentar!

Bild: © panthermedia /tashatuvango

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

Es ist natürlich immer sinnvoll sorgfältige Unternehmensanalysen durchzuführen. Nur: Wer hat Zeit und wer kommt an die essentiellen Informationen wirklich ran? Wer Kostolany´s Börsenweisheiten berücksichtigt, der braucht kaum sorgfältige Unternehmensanalysen. Denn es gilt vor allem die Eiertheorie: Kaufe niemals zu Beginn einer Korrekturphase. Verkaufe wenn die Übertreibungsphase beginnt. Punkt Aus. Von völlig uninformierten Aktienkäufen ist natürlich abzuraten aber ein Restrisiko besteht egal in welcher Tiefe ich ein Unternehmen analysiere. Deswegen setzt ein vorsichtiger Investor immer auf eine sehr breite Diversifizierung

Hi Thomas,

wer die Zeit nicht hat oder nicht für Analysen aufwenden möchte, ist mit einer basisbezogenen passiven Anlagestrategie besser beraten.

Die Informationsgewinnung sehe ich aber nicht als Problem an. Börsennotierte Unternehmen sind verpflichtet, die entsprechenden Informationen öffentlich zur Verfügung zu stellen. Auf den Websites der Unternehmen findet man alles erforderliche im Investor Relations-Bereich. Zum Beispiel auch Geschäftsberichte, Quartalsergebnisse etc. Charts, Diagramme und weitere Kennzahlen dürften in der heutigen Zeit ebenfalls keine große Hürde darstellen, wenn es sich nicht gerade um extrem exotische Aktien handelt.

Kostolany ist sicherlich einer der ganz Großen und seine Hinterlassenschaften sind eine tolle Hilfestellung für uns Privatanleger. Die „Eiertheorie“ hilft dir jedoch nur bei der Frage wann du kaufen oder verkaufen sollst. Sie hilft nicht bei der Frage was du kaufen oder verkaufen sollst. Deshalb kann sie auch nicht die gründliche Unternehmensanalyse eines aktiven Investors ersetzen.

Deinen letzten beiden Sätzen stimme ich aber uneingeschränkt zu.

Schöne Grüße

Marco

Hallo Marco,

ich kann dir nur zustimmen. Ein schöner Beitrag. Die Unternehmensanalyse ist das A&O beim Kauf von Einzelaktien, sofern man eine langfristige Buy-and-hold-Strategie anstrebt. Ich halte insbesondere die Analyse des Branchenumfeldes für sehr wichtig. Ich würde sogar behaupten, wer weniger als einen Arbeitstag für die Unternehmensanalyse verwendet, hat keine richtige Analyse durchgeführt. Das Problem einer Unternehmensanalyse ist halt der enorme Zeitaufwand. Ich muss mich auch immer wieder daran erinnern, sorgfältig zu analysieren. Und nicht in der ersten Euphorie eine Aktie zu kaufen. Das ist eine echte mentale Herausforderung.

Hi Thomas,

das hast du schön zusammengefasst. Ich würde aber nicht soweit gehen und eine Analyse nach dem zeitlichen Aufwand bewerten. Auch die grundlegenden Gedanken, die z.B. die ExStudentin in ihrem Kommentar nennt, sind für mich schon eine Unternehmensanalyse, denn für mich besteht sie nicht nur daraus Zahlen durchzuackern. Art und Umfang muss jeder für sich selbst entscheiden. Am Ende kommt es darauf an, dass man eine Überzeugung entwickelt, die auch dem ein oder anderen Gegenargument standhalten kann.

Schöne Grüße

Marco

Hallo Marco,

ich finde auch, dass du mit 17% Minus die Aktie der Commerzbank viel zu früh verkauft hast. Es ist doch eher unwahrscheinlich, dass die Commerzbank pleite geht. Wenn auch nicht ausgeschlossen, aber Aktien kaufen und halten ist immer auch eine Wette auf die Zukunft.

Ich habe auch schon oft darüber nachgedacht, meine Commerzbank Anteile zu verscherbeln, aber dann denke ich mir wiederum, irgendwann werden die Zinsen wieder steigen, die Geschäfte der Bank ziehen an, und die Commerzbank wird meine erste „Tenbagger“ Aktie…;)

Ich hoffe auch, dass du aus deinem Fehler, das Magazin „Der Aktionär“ gelesen zu haben, gelernt hast!!

Als Strafe dafür, dass du es überhaupt gelesen hast, veröffentlichst du jetzt gleich anschliessend noch ein Blogbeitrag in dem du 100mal wiederholst;

„Ich werde keine Investmentpornographie mehr lesen!“

„Ich werde keine Investmentpornographie mehr lesen!“

„Ich werde keine Investmentpornographie mehr lesen!“

„Ich werde keine Investmentpornographie mehr lesen!“

Schönen Gruß und weiter so, hast ne nette Seite.

Hi Stefan,

ich glaube, ich bin auch so geläutert! 🙂 Ich schaue zwar ab und zu immer noch in den „Aktionär“, aber ich kann die Inhalte mittlerweile besser einordnen. Ich kaufe jedoch keine Wertpapiere auf Grund einer fremden Empfehlung mehr.

Bei der Commerzbank stell sich für mich nicht die Frage, ob sie pleite gehen oder nicht. Maßgeblich ist für mich, ob sie zukünftig erfolgreicher sein werden, als zum Zeitpunkt meines Einstiegs. Verkauft habe ich bei 18 Euro und heute stehen sie bei 12 Euro. Mein Einsatz wurde anderweitig sinnvoller investiert. Von daher würde ich das nicht als Fehler bezeichnen. Solange ich von meiner Investition überzeugt bin, gehe ich auch konsequent mit diesem Unternehmen durch schlechte Zeiten. Aber woher soll diese Überzeugung kommen, wenn man sich nicht vernünftig vorbereitet hat? Wenn man sich nicht ausreichend informiert hat, beginnt man doch bei jeder schlechten Nachricht sofort zu zweifeln.

Grüße

Marco

Ich bin ein Anhänger der fehlenden Vorabrecherche. Habe google (+10%) & amazon-Aktien (+40%) und bald kommen 2 weitere Unternehmen dazu. Mir ist sowas wie KGV etc egal. Ich stelle mir eher die Frage: Würde ich es nutzen, ist das Unternehmen vorne mit dabei und haben die Produkte Begeisterungspotential? Mir geht es nicht um Dividenden, sondern eine gute Kursentwicklung die nächsten 40 Jahre. Ich muss aus dem Bauch herauskaufen, weil ich vor lauter Unternehmensanalysen vermutlich verrückt werden würde.

Für mich ist eine Analyse nicht nur die Betrachtung der Daten des Geschäftsberichtes. Da gehören auch andere Aspekte dazu. Zum Beispiel sind die Gedanken, die du dir machst, für mich auf jeden Fall auch eine Form von Vorabrecherche bzw. Analyse. Solche Fakten und Annahmen sind mir manchmal sogar wichtiger, als die reinen Kennzahlen. Die Fehlkäufe, die ich in meinem Artikel beschrieben habe, sind allerdings noch viel viel oberflächlicher gelaufen, als „aus dem Bauch heraus“.

Manche Unternehmen können auch nicht nach „herkömmlichen“ Maßstäben bewertet werden, ansonsten würde man niemals einen vernünftigen Einstiegszeitpunkt finden, weil dir der Kurs jedesmal davonlaufen würde. Google und Amazon zähle ich dazu. Wenn auch deine bisherigen Ergebnisse nicht so viel Aussagekraft haben, kann man insbesondere bei deinen beiden Beispielen durchaus so vorgehen, finde ich. Ich glaube aber nicht, dass das bei allen Unternehmen funktioniert und auch nicht in allen Marktphasen.

Oftmals gilt auch: Je hochwertiger eine Aktie, umso weniger intensiv muss die Analyse ausfallen. Bei jüngeren und Unternehmen, die keine Bluechips oder kleiner sind, gewinnt eine sorgfältige Recherche zunehmend an Bedeutung.

Für jemanden, der gerade seine ersten Schritte an der Börse macht, kann eine gründliche Analyse jedenfalls keinen Schaden anrichten. Der Verzicht darauf schon.

Schöne Grüße

Marco