Wie lief mein Finanzjahr 2018? Konnte ich meine Ziele erreichen? Welche Schlüsse lassen sich daraus für das kommende Jahr ableiten? Mit diesen Fragen möchte ich mich jedes Jahr im ersten Artikel nach der Blog-Pause zum Jahreswechsel beschäftigen. Auf den ersten Blick war mein Ergebnis dieses Mal nicht besonders toll. Warum ich aber trotz einer Reihe verpasster Ziele erneut zufrieden bin, erfahrt ihr in diesem Beitrag.

Zwischenergebnis seit September 2011

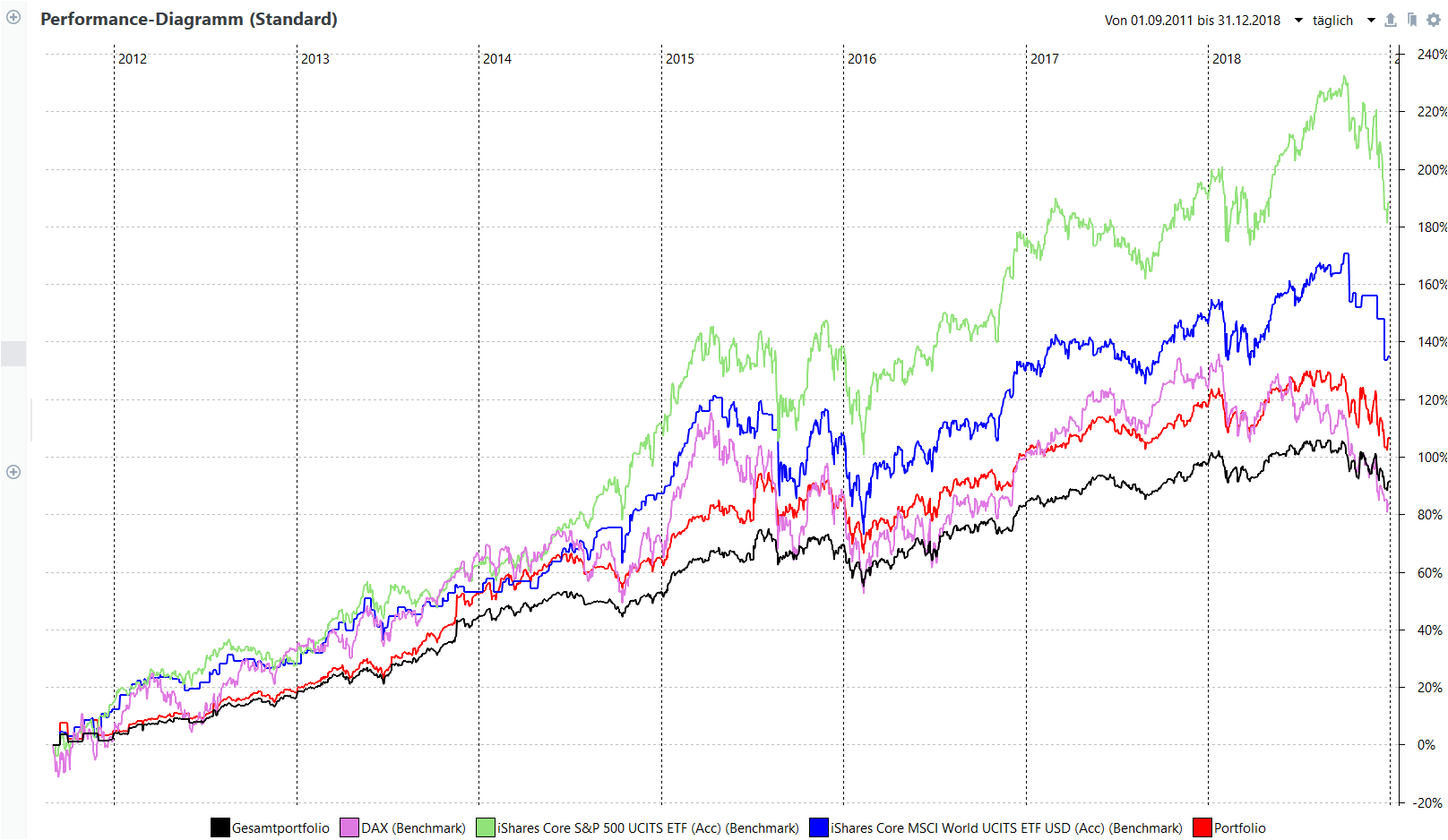

Insgesamt habe ich in den vergangenen sieben Jahren mit meinem Gesamtdepot eine Performance von 91,77 % erzielen können. Zu diesem Ergebnis haben in den vergangenen Jahren außer den Aktien auch Goldmünzen, Anleihen, ein Bausparvertrag, der Cashbestand sowie meine P2P-Kredite beigetragen. Das Aktienportfolio ohne weitere Assets erreichte eine Wertsteigerung von 107,07 %.

Die großen Aktienindizes haben sich vergleichsweise in diesem Zeitraum wie folgt entwickelt:

Den DAX habe ich also mit meinem eigenen Aktiendepot weiter auf Distanz halten können. Gegenüber den weltweiten Märkten MSCI World und S&P 500 liege ich aber noch deutlich zurück. Mit einem ETF-Investment in diese beiden Indizes wäre ich bislang hinsichtlich der reinen Rendite besser gefahren. Wasser auf die Mühlen der Anhänger von ETF-Strategien….

In jedem Jahr jedoch, in welchem ich an der Börse investiere, entwickle ich mich weiter und gewinne von Jahr zu Jahr mehr Erfahrung und damit auch mehr Sicherheit in meinen Entscheidungen. Ich bin also weiterhin zuversichtlich, denn man darf auch nicht vergessen, dass im Gegensatz zu den Benchmarks bei meinem Performance-Ergebnis die Steuern schon bezahlt sind. Die gezahlten Steuern sind bislang noch einigermaßen im Rahmen, so dass für mich trotzdem noch eine aussagekräftige Vergleichbarkeit möglich ist. Wenn meine Steuerlast von Jahr zu Jahr ansteigt, werde ich mir dafür etwas überlegen müssen.

Ich möchte mein Vermögen auch bewusst auf andere Anlageklassen diversifzieren und nicht ausschließlich auf Aktien setzen. Auch wenn Aktien in der Vergangenheit auf lange Sicht die erfolgreichste Anlageklasse waren und viel dafür spricht, dass das auch in Zukunft so sein wird, gibt es dafür keine Garantie.

1. Wie lief das Jahr 2018 für mich?

Meine monatliche Sparquote beträgt aktuell 39,12 % vom Netto-Einkommen. Hiervon stehen 19,4 % für Investitionen zur Verfügung. Der restliche Betrag ist für die Notfallreserve bzw. für mittelfristige Anschaffungen reserviert.

1.1 Überblick Gesamtdepot: Zielrendite knapp verfehlt

Mein persönlicher Vermögensaufbau hat sich trotz der weltweit zurückgegangenen Aktienmärkte um 26,25 % entwickelt. Dies ist auf meine monatlichen Sparraten und auf einmalige Zusatzeinnahmen zurückzuführen.

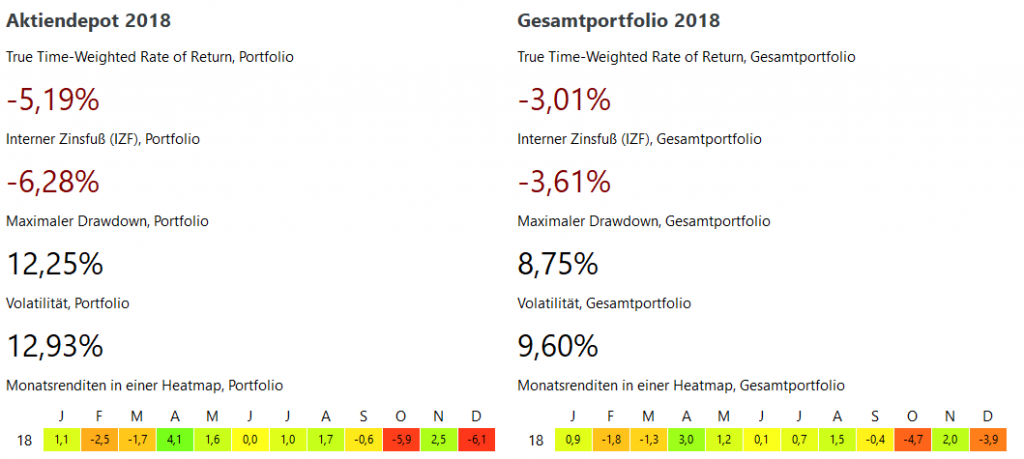

Die langfristige Zielrendite für mein Vermögen liegt wie immer bei 7-9 Prozent jährlich nach Steuern. Mein Gesamtdepot erzielte 2018 ein Minus von 3,61 %. Isoliert betrachtet ist es das schlechteste Jahresergebnis, seit ich mich selbst um mein Geld kümmere. Mit einer jährlichen Gesamtrendite von 6,54 % bin ich damit nun erstmalig knapp unter meinen Zielwert gerutscht. Doch was war der Grund?

1.1.1 Überblick Aktiendepot: Schlechtestes Ergebnis seit 2011

Im vergangenen Jahr liefen die wichtigsten Aktienmärkte dieser Welt so schlecht, wie seit der Finanzkrise 2008 nicht mehr.

Nach zehn Jahren Bullenmarkt verlor der DAX im vergangenen Jahr 18,54 Prozent seines Wertes. Der MSCI World ging 2018 um 6,61 % zurück und der S&P 500 gab um immerhin noch 0,14 % nach.

Da ist es wenig verwunderlich, dass ich mit meinem Aktiendepot ebenfalls einen Verlust von – 6,28 % eingefahren habe.

Für mich überwiegt hier dennoch der positive Aspekt, dass ich trotz des Verlustes besser abgeschnitten habe als zwei von drei Vergleichsindizes. Das bestätigt mich in meiner Einschätzung auf dem richtigen Weg zu sein. Schwächere Jahre gehören beim langfristigen Vermögensaufbau nun einmal dazu.

1.1.2 Dividenden: Erstmals Rückgang der Erträge

Als Dividenden-Investor ist es grundsätzlich mein Ziel meine Dividendenerträge jährlich zu steigern. Das es dieses Mal schwierig werden würde, war bereits Ende 2017 klar.

Ich hatte mich bereits Ende 2017/Anfang 2018 von Werten wie ProSieben Sat.1, RTL Group und Drillisch getrennt, weil ich von der langfristigen Perspektive einfach nicht mehr überzeugt war.

Leider sind damit auch hohe Dividendenerträge weggebrochen, für die ich auf Grund der bereits weit gelaufenen Aktienmärkte kurzfristig keinen Ersatz mehr ins Depot legen wollte. Die Einnahmen sind hier daher um 4,9 % zurückgegangen.

Die vorübergehend geringeren Dividenden habe ich ausnahmsweise bewusst in Kauf genommen. Durch den anschließenden Rückgang der Märkte und meiner zahlreichen Nachkäufe in den letzten Monaten des Jahres 2018, wird das im kommenden Jahr 2019 schon wieder ganz anders aussehen.

1.1.3 P2P-Kredite: Lichtblicke 2018

Erfreulicher haben sich hingegen meine P2P-Investments entwickelt. Insgesamt komme ich auf eine Rendite von 10,84 % in 2018. Seit 2016 liegt dieser Wert damit bei 10,93 % pro Jahr.

7 % meines Vermögens sind derzeit in P2P-Kredite investiert. Bis zu meinem Zielwert von 10 % ist also noch etwas Luft nach oben. Bei Mintos habe ich meine persönliche Grenze erstmal erreicht und werde dort bis auf Weiteres nicht weiter aufstocken. Die fehlenden 3 % werden daher im kommenden Jahr in Immobilienkredite bei Estateguru investiert. Derzeit liegt aber der Fokus erst einmal auf den Aktienmärkten.

1.1.3.1 Mintos

Bei Mintos betrug meine Rendite im vergangenen Jahr 11,26 %. Die Zinseinnahmen für neu-vergebene Kredite sinken jedoch langsam aber stetig ab, so dass ich hier zukünftig mit einer schlechteren Performance rechnen muss.

Seit Beginn meiner Mintos-Investments im April 2016 beträgt meine jährliche Performance 11,18 %. Dank der Rückkaufgarantie ist bislang noch kein einziger Kredit ausgefallen. Allerdings sollte man sich in wirtschaftlich schwierigen Zeiten auf keinen Fall darauf verlassen.

1.1.3.2 Estateguru

Im letzten Jahr habe ich Estateguru neu in mein P2P-Portfolio aufgenommen. Die estnische Crowdfunding-Plattform für besicherte Immobilienkredite brachte mir bislang einen Ertrag von 6,03 %. Hier habe ich bislang rund 1000 Euro investiert und möchte hier im kommenden Jahr weiter aufstocken. Wenn die ersten Kredite auslaufen, wird sich die Rendite noch weiter erhöhen, da bei vielen Projekten die Zinsen erst zum Schluss der Kreditvereinbarungen fällig werden. Auch hier hat es bislang noch keinen Ausfall gegeben.

1.1.4 Gold

Meine Goldmünzen haben sich im vergangenen Jahr um 3,1 % verteuert.

1.1.5 Cash

Im August habe ich mir einen Bausparvertrag auszahlen lassen, da er Anfang des Jahres zuteilungsreif geworden war. Ich hatte für das Bauspardarlehen keine Verwendung und wollte das angesparte Geld lieber auf meinem Verrechnungskonto für Investments mit besserer Perspektive zur Verfügung halten.

Meine vermögenswirksamen Leistungen sammle ich zukünftig in einem Sparplan der ING mit siebenjähriger Laufzeit und 1% Zinsen pro Jahr. Hier geht es nur darum, das Geld vom Dienstherrn möglichst unkompliziert einzusammeln.

Im vergangenen Jahr habe ich mit Bondora Go & Grow einen Weg gefunden, um mein Cash trotz Mini-Renditen auf dem Tagesgeldkonto vernünftig zu verzinsen. Go & Grow war mein persönliches kleines Anlage-Highlight in 2018.

Auch wenn es sich eigentlich um ein P2P-Investment handelt, rechne ich mein dortiges Kapital dem Cashbestand zu. Dieses Geld ist nämlich nicht zur langfristigen Geldanlage gedacht, sondern wird dort nur vorübergehend geparkt, wenn sich an den Aktienmärkten gerade keine Kaufphasen abzeichnen. Ich optimiere somit meine Rendite für Cash und kann gleichzeitig jederzeit über das Geld verfügen.

Insgesamt gab es für meinen gesamten Cashbestand, also Tagesgeld UND Go & Grow, eine Rendite von 3,14 % in 2018. Und das obwohl zu keiner Zeit mehr als die Hälfte meines Cash bei Go & Grow investiert war. Die Erträge bei Go & Grow beliefen sich auf 6,7 %.

Dank meiner P2P-Investments konnte ich die geringeren Einnahmen durch Dividenden mehr als ausgleichen. Meine gesamten passiven Einnahmen konnten damit sogar um 53,16 % gesteigert werden.

2. Meine Ziele für das Jahr 2019

Auch für das kommende Jahr habe ich mir wieder ambitionierte, aber realistische Ziele gesetzt.

Ich möchte gerne im langfristigen Vergleich weiter gegenüber dem MSCI World und dem S&P 500 aufholen und meinen Vorsprung zum DAX weiter ausbauen und gerne im kommenden Jahr besser abschneiden als alle drei Indizes. Meine langfristige Rendite möchte ich wieder deutlich über die angestrebte 7 %-Untergrenze nach Steuern wuchten.

Ich hoffe aber, dass der derzeitige Bärenmarkt noch ein wenig anhält, so dass ich meinen Cashbestand von derzeit noch 16,64 % weiter in Aktien umwandeln kann. Je nachdem, wie weit die Märkte noch fallen, möchte ich gerne erstmals einen begrenzten Anteil Fremdkapital investieren. Das ist zwar ein heikles Thema mit vielen Pro- und Contra Argumenten. Aber ich habe mich bereits sehr lange damit beschäftigt und bin bei entsprechenden Voraussetzungen bereit dieses Risiko zu tragen. Hinsichtlich meiner Depotstruktur strebe ich wieder eine noch bessere, aber gezielte Diversifikation an.

Nach dem Rückgang meiner Dividendenerträge im letzten Jahr möchte ich diese Erträge im laufenden Jahr nun um 100 % steigern. Natürlich soll sich das passive Einkommen insgesamt auch wieder deutlich erhöhen. Hierzu setze ich nicht zuletzt auf die Aufstockung meiner Investments bei Estateguru, denn bei Mintos ist meine Höchstgrenze erst einmal erreicht. Die Erhöhung des passiven Einkommens wird auf jeden Fall mein spannendstes Ziel!

3. Fazit

Auch wenn ich in 2018 viele meiner Ziele nicht erreichen konnte, kann ich doch eine Menge positives mit ins neue Jahr nehmen! Da ich die Ursachen für die verfehlten Ziele definieren konnte, weiß ich auch, dass das keinen Beinbruch bedeutet. Auch wenn ich meinen Vermögensaufbau immer sehr kritisch reflektiere, kann ich im vergangenen Jahr keine größeren Fehler von mir erkennen. Vieles lag einfach nicht in meiner Hand. Klingt blöd, ist aber dieses mal einfach so!

Ob es ein Fehler war, mit meinem Cash trotz der erheblichen Marktrückgänge im Dezember noch so sparsam umzugehen wird sich ohne Glaskugel erst im Laufe des kommenden Jahres herausstellen.

Aktienmärkte schwanken nun einmal und es gilt zu akzeptieren, dass es auch einmal schwächere Jahre geben kann. Trotzdem konnte ich im letzten Jahr den DAX und den MSCI World schlagen.

Bei den Dividenden habe ich mich sogar bewusst für einen Schritt zurück entschieden, um in Zukunft zwei nach vorne machen zu können. Mein Weg ist also noch lange nicht zu Ende!

Auch 2018 habe ich nicht in Optionen– , in keine Optionsscheine, nicht in Zertifikate, nicht in Derivate und auch nicht in Kryptowährungen investiert. Das wären alles Themenfelder in die ich mich tief hineinkämpfen und wo ich ständig auf dem aktuellen Wissensstand bleiben müsste. Mein Vermögensaufbau soll so einfach wie möglich bleiben und klar strukturiert sein. Daher meide ich diese Assets. Besonders die Kryptowährungen haben im vergangenen Jahr bestätigt, dass ich nicht jeden Hype mitmachen muss.

Ich kann euch nur empfehlen, ebenfalls nach jedem Jahr eine persönliche Bilanz zu ziehen. Wie umfangreich ihr euer Ergebnis herausarbeitet, ist immer auch ein bisschen Geschmackssache. Als Statistik-Fan fällt so ein Rückblick bei mir sicherlich etwas ausführlicher aus. Aber es ist einfach extrem motivierend zu sehen, dass das Vermögen auch in einem schlechten Aktienjahr dank regelmäßiger Sparraten und passivem Einkommen weiter ansteigt.

In diesen Tagen erscheinen traditionell viele Jahresrückblicke und Ergebnisse von Finanzbloggern. Bitte denkt daran, dass die Aussagekraft unserer Ergebnisse immer in Relation gesetzt werden sollte. Es gibt einfach durch die Auswahl der Vergleichsindizes oder ETF, durch die Berücksichtigung oder Nichtberücksichtigung von Steuern, durch die Auswahl der Währungen etc. sehr viele Möglichkeiten Ergebnisse schön zu rechnen und entsprechend zu präsentieren. Seht unsere Artikel gerne als motivierende oder anregende Unterhaltung, aber werft auf Grund dessen bitte nicht sofort eure komplette Strategie über den Haufen, falls ihr im Vergleich zu einem Blogger-Kollegen oder mir deutlich schlechter abgeschnitten haben solltet und dadurch unzufrieden seid. Ihr solltet euch immer eigene umfassende Gedanken machen!

Hat euch mein Jahresrückblick gefallen? Wie lief euer persönliches Finanzjahr 2018 und welche Ziele habt ihr euch für das neue Jahr gesetzt? Ich freue mich auf euren Kommentar! Was euch 2019 auf meinem Blog erwartet, erfahren meine Newsletter-Abonnenten am 03.Februar 2019!

Bild: © bildagentur.panthermedia.net /artursz

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.