Für meine erste Unternehmensanalyse zu BlackRock habe ich von euch durchweg positives Feedback bekommen. Vielen Dank dafür! In diesem Zusammenhang hatte ich versprochen, mich noch einmal detailliert mit einem Unternehmen zu beschäftigen. Dieses Versprechen löse ich hiermit nun ein. Für die heutige Unternehmensanalyse habe ich mir CVS Health ausgesucht, denn das Unternehmen befand sich lange Zeit auf meiner Watchlist und ist im Zuge meiner Kaufphase zum Jahreswechsel endlich in mein Depot gewandert.

Obwohl die Aktie derzeit mit einer historisch hohen Dividendenrendite lockt, findet man auf deutschsprachigen Webseiten nur wenige Infos zu diesem Unternehmen. Wir wissen mittlerweile, dass eine hohe Dividendenrendite niemals alleiniger Kaufgrund sein sollte. Darum möchte ich mit euch im Folgenden das Geschäftsmodell, die Entwicklung, die Herausforderungen und Aussichten von CVS Health auf dem Weg zu einem umfassenden Gesundheitsdienstleister besprechen.

1.Geschäftsmodell

1.1 Unternehmensvorstellung:

Die CVS Health Corporation ist ein führendes Unternehmen für Geundheitsdienstleistungen in den USA. Das Unternehmen wurde 1963 in Lowell, Massachussets als Melville Corporation gegründet. 1990 fusionierte man mit Peoples Drug und wurde zur CVS Corporation. Seit 2014 trägt das Unternehmen seinen heutigen Namen.

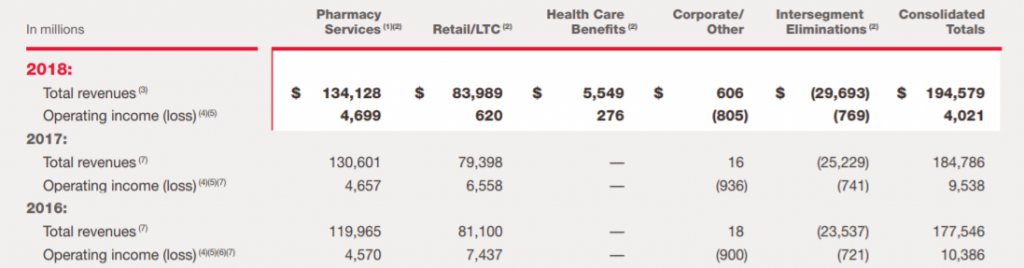

Als Einzelhändler im Pharmaziebereich hat CVS Health es sich zur Aufgabe gemacht, Menschen auf ihrem Weg zu einer besseren Gesundheit zu helfen. Man versteht sich als Pionier im Bereich der Gesundheitsdienste und möchten mit innovativen Ansätzen die Qualität der Gesundheitsversorgung erhöhen und die Kosten verringern. Am Ende des Tages soll die Gesundheit der US-Bevölkerung verbessert werden. CVS Health verfügt seit der Übernahme des Krankenversicherers Aetna im Jahr 2018 primär über drei Unternehmens-Segmente: Pharmacy Services mit dem Pharmacy-Benefit-Management-System (PBM), der Retail-LTC-Sparte und dem neuen Bereich Health Care Benefits.

Der Rest des Finanzergebnisses wird in der Sparte Corporate/Other zusammengefasst. Hier sind u.a. die Verwaltung der Geschäftstätigkeiten und Einnahmen durch Produkte, für die das Unternehmen keine neuen Kunden mehr akquiriert, angesiedelt. Diese Sparte hat für das Geschäftsergebnis nur eine sehr geringe Bedeutung.

Pharmacy Services

Das Unternehmen bietet in diesem Segment im Rahmen des sogenannten PBM-System verschiedene Gesundheitsdienstleistungen für seine Kunden an. Zu den Kunden gehören hier vorwiegend Firmen, Krankenkassen, Behörden und Träger von Krankenversicherungsprogrammen. In den USA wird die Gesundheitsfürsorge bei großen Teilen der Bevölkerung über den Arbeitgeber vermittelt.

CVS Health entwirft für ca. 92 Millionen Mitglieder Pläne für die Medikamentenversorgung und -einnahme, verwaltet und optimiert diese und sorgt so für eine Senkung der Kosten und für die Verbesserung von Therapieergebnissen.

Im Rahmen des PBM-Systems werden die Informationen zu einem Medikament automatisch mit den klinischen Daten des Patienten abgeglichen. Auf dieser Basis kann dann ein individueller Plan mit den optimalen Tageszeiten für die Einnahme erstellt werden. Benötigt ein Patient mehrere Medikamente werden diese genau aufeinander abgestimmt. Bei chronischen Erkrankungen kann sich der Patient die Medikamente regelmäßig und automatisiert über eine der vier Versandapotheken nach Hause schicken lassen.

Durch innovative digitale Dienste wie Online-Tools oder mobile Apps kann sich der Patient an die zeitige Einnahme oder an das Nachfüllen des Vorrates erinnern lassen. Diese Dienste helfen auch die Notwendigkeit des Medikamentes besser zu verstehen, steigern so die Akzeptanz und tragen damit zur regelmäßigen und bestimmungsgemäßen Einnahme bei.

In Zeiten von steigenden Arzneimittelpreisen und innovativen Therapieansätzen handelt das Unternehmen die bestmöglichen Medikamentenpreise für seine Kunden aus und macht bei Bedarf Vorschläge für kostengünstigere Alternativen mit ähnlichen Wirkstoffen.

Im Rahmen eines Netzwerkes von ca. 68.000 Apotheken stellt CVS Health den Mitgliedern dieser Community alle relevanten Informationen von vielen Medikamenten zur Verfügung. Dazu gehören z.B. die Zusammensetzung der Inhaltsstoffe oder Dosierungsanleitungen. Weiterhin wird im Rahmen verschiedener Netzwerkstrategien die Versorgung der Bevölkerung mit Arzneimitteln laufend gewährleistet und verbessert.

Innerhalb dieser Sparte betreibt CVS-Health auch über 1100 Minute-Clinics. Das sind kleine Praxen, in denen Krankenpfleger und Arzthelferinnen bei leichteren Erkrankungen oder kleinen Verletzungen, wie Bronchitis, Grippe, Hals- oder Blasenentzündungen, leichtere Verbrennungen oder Schnittwunden sowie Insektenstichen auch ohne Terminvereinbarung eine schnelle Diagnose treffen und sofortige Therapien anbieten können. Somit bleibt dem Patienten die aufwendige Prozedur in den Notfallambulanzen der Krankenhäuser erspart. Dort können sogar Vorsorgeuntersuchungen und Impfungen durchgeführt werden. Die Minute-Clinics sind an sieben Tagen die Woche geöffnet.

Retail/LTC

Den Retail-Part im zweiten Segment bilden die Einzelhandelsapotheken, für die das Unternehmen über die Landesgrenzen hinaus bekannt ist. CVS Health ist mit fast 10.000 Filialen der größte Anbieter von Apothekendienstleistungen in den USA. Pro Jahr werden dort rund eine Milliarde verschreibungspflichtige Medikamente ausgegeben.

Durch eine persönliche und individuelle Beratung fördern die CVS-Apotheker die Einhaltung der Einnahmerichtlinien von Medikamenten, schließen Versorgungslücken und empfehlen bei Bedarf vergleichbare, kostengünstigere Therapien.

Die einzelnen Standorte erwirtschaften 75% ihres Umsatzes in der Apotheke und 25% in den „Front Stores“, die mit den Drogerieketten Rossmann oder DM vergleichbar sind. In den „Front Stores“ wird ein breites Sortiment allgemeiner Waren, rezeptfreie Medikamente, Arzneimittel, Schönheitsprodukte, Kosmetika und Körperpflegeprodukte angeboten.

Der LTC-Teil dieses Segments nennt sich Omnicare und besteht aus Apothekendienstleistungen für Senioren, Langzeitpflegeeinrichtungen und Einrichtungen für betreutes Wohnen. Diese Leistungen sollen dazu beitragen, die steigenden Bedürfnisse einer alternden Bevölkerung im Bereich der Seniorenpflege zu berücksichtigen.

Health Care Benefit

Das dritte und neueste Segment ist die Health Care Benefits-Sparte, die 2018 aus der Aetna-Übernahme entstanden ist. Hier werden für 38 Millionen Kunden verschiedene Dienstleistungen im Zusammenhang mit Krankenversicherungen angeboten.

1.2 Umsatzverteilung

Obwohl CVS Health am ehesten für seine Einzelhandelsapotheken bekannt ist, ist die Sparte Pharmacy-Services mit dem PBM-System das umsatzstärkste Segment. Hier wurde 2018 ein Umsatz von 134 Milliarden US-Dollar und damit knapp 60 % des Umsatzes erwirtschaftet. Das Unternehmen kontrolliert 30% der Marktanteile in der PBM-Branche und ist somit dort der größte Player.

Der zweitgrößte Umsatz-Generator ist das Retail / LTC-Segment, das 2018 einen Umsatz von 84 Milliarden US-Dollar oder 38 % des Umsatzes erzielte und damit einen Marktanteil von fast 25% erreicht.

Der neue Bereich Health Care Benefits hat noch kein vollständiges Geschäftsjahr hinter sich, so dass die Zahlen hier bislang nur eine geringe Aussagekraft haben. Das „alte“ Aetna erwirtschaftete in 2018 einen Umsatz von 61 Milliarden US-Dollar. Dieser Wert würde bei gleichbleibender Entwicklung zukünftig einen Anteil von ca. 22% des gesamten Umsatzes von CVS Health ausmachen.

1.3 Unternehmensstrategie

Die Strategie von CVS Health ist relativ einfach: Die Bevölkerung altert und ältere Leute brauchen mehr Gesundheitsleistungen. Man möchte das erste Unternehmen werden, dass die gesamte und lückenlose Kette der verfügbaren Gesundheitsdienstleistungen aus einer Hand anbietet.

Das Unternehmen erhofft sich, durch lokale Präsenz und eine enge Orientierung an den Bedürfnissen der Patienten, ein innovatives Geschäftsmodell aufbauen zu können, das zudem auch noch kostengünstiger ist, als die Konkurrenz.

Akquisitionen

Die Investoren von CVS Health sind bereits aus der Vergangenheit größere strategische Investitionen gewohnt. In den letzten 12 Jahren hat das Unternehmen durch mehrere Akquisitionen versucht, regulatorischen Risiken mit verbesserter Diversifikation in neue Geschäftsfelder zu begegnen.

Hier sind exemplarisch drei Übernahmen zu nennen:

- Kauf von Caremark RX im Wert von 21 Milliarden US-Dollar im Jahr 2006 (Leistungsmanagement für Apotheken)

- Kauf von Omnicare im Wert von 12,7 Milliarden US-Dollar im Jahr 2015 (Langzeitpflege von Senioren)

- Übernahme von Aetna im Wert von 78 Milliarden US-Dollar im Jahr 2018 (Krankenversicherungen)

Ausblick

Das Unternehmen bezeichnet 2019 als Übergangsjahr, indem die Aetna-Akquisition integriert werden soll. In diesem Jahr sollen sich bereits die ersten Synergieffekte bemerkbar machen, die dann 2020 voll zur Ausprägung kommen sollen.

Darüber hinaus startet das Unternehmen ein erweitertes Kosteneinsparungsprogramm mit dem Namen Enterprise Modernization Initiative. Dabei geht es darum, bis 2022 jährliche Kosteneinsparungen in Höhe von 1,5 bis 2 Milliarden US-Dollar zu erzielen. Der Konzern ist mittlerweile sogar optimistisch, die Kosten um eine weitere Milliarde US-Dollar jährlich senken zu können.

Dieses Ziel soll trotz notwendiger Investitionen in die Modernisierung der derzeit 9800 Einzelhandelsapotheken erreicht werden. Die Apothekenkette hat bereits im Februar 2019 in Houston die ersten drei Filialen in sogenannte Health Hubs umgewandelt.

Diese modernen Gesundheitszentren legen den Fokus verstärkt auf die Gesundheitsdienstleistungen, weniger auf Snacks oder allgemeine Waren. Somit werden den Standorte nun auch Elemente innovativer Sanitätshäuser, wie wir sie in Deutschland kennen, hinzugefügt. Die Produktpalette wird u.a. um neue Gesundheitsdienste, medizinische Geräte, Verbrauchsmaterialien und Produkte für die Behandlung von chronischen Erkrankungen wie Schlafapnoe und Diabetes erweitert. 20 Prozent der physischen Ladenfläche sollen dafür zur Verfügung stehen.

Das neue Format umfasst ebenfalls eine umfassende persönliche und app-unterstützte Beratung und Betreuung in Ernährungsfragen, z.B. Maßnahmen zur Gewichtsreduktion oder zur Raucherentwöhnung.

Nach dem sehr positivem Kundenfeedback ist kurzfristig der Umbau weiterer 47 Standorte in Houston, Atlanta, Philadelphia, New Jersey, und Tampa noch in diesem Jahr geplant. Bis 2021 möchte man dann insgesamt 1500 Health Hubs-Standorte errichten.

1.4 Management

Larry J. Merlo, Jahrgang 1956, startete seine Karriere bei Peoples Drug. 1990 wurde das Unternehmen durch CVS übernommen und Merlo mit ihm. Seit 2011 ist er CEO bei CVS Health.

Unter seiner Regie wurde 2014 der Verkauf von Tabakprodukten in den CVS-Filialen eingestellt, da man dies nicht mehr mit dem Selbstverständnis, Menschen zu einer besseren Gesundheit zu verhelfen, vereinbaren konnte. Eines seiner Projekte ist es, die Anzahl der Minute-Clinics bis auf 1500 zu erhöhen. 2017 veranlasste er eine Zugangsbeschränkung zum Zugang zu opiatbasierten Schmerzmitteln.

2015 stand Merlo in der Kritik, weil sein Gehalt die höchste Differenz im Vergleich zum durchschnittlichen Mitarbeitergehalt aller amerikanischer Unternehmen aufwies. Die Arbeitsbedingungen bei CVS Health stehen immer wieder mal im Zentrum kritischer Berichterstattungen.

1.5 Burggraben

Meiner Ansicht nach, verfügt das Unternehmen noch nicht über einen klassischen Burggraben im eigentlichen Sinn. Das ist sicherlich ein Problem. Mit dem Bestreben alle Gesundheitsdienstleistungen möglichst kostengünstig aus einer Hand anzubieten, ist CVS Health aber auf einem guten Weg sich einen gewissen Schutzwall zu errichten.

Jahrzehntelang hatte die Branche weitgehend ungestört sehr gute Profite erwirtschaftet. Im Gegensatz zu vielen anderen Branchen konnte selbst die Digitalisierung der Gesundheitsbranche lange Zeit nichts anhaben.

Insbesondere Amazon ist jedoch bekannt dafür, bereits in einigen Branchen traditionelle Geschäftsmodelle zerstört zu haben. Diese Bedrohung wird nicht ohne weitere Umbaumaßnahmen von CVS Health abgewehrt werden können. Spätestens seit ihrem Einstieg in den Medikamentenhandel durch die Übernahme des Start-Ups Pill Pack, sollten die Gefahren nicht unterschätzt werden, denn Amazon verfügt nun über die erforderlichen Apothekenzulassungen, Lizenzen und über den Zugang zu Kundendaten.

Allerdings liegen noch weitere Schwergewichte in der Waagschale, die CVS Health zugute kommen könnten: Kein Land gibt so viel für Gesundheit aus wie die USA. Pro Einwohner sind die Kosten beinahe drei Mal so hoch wie im Durchschnitt anderer Industrieländer. Bis 2025 sollen sie laut einer Studie weiter in rasantem Tempo ansteigen, schneller sogar als das Bruttoinlandsprodukt.

2. Bewertung

2.1 Umsatzentwicklung

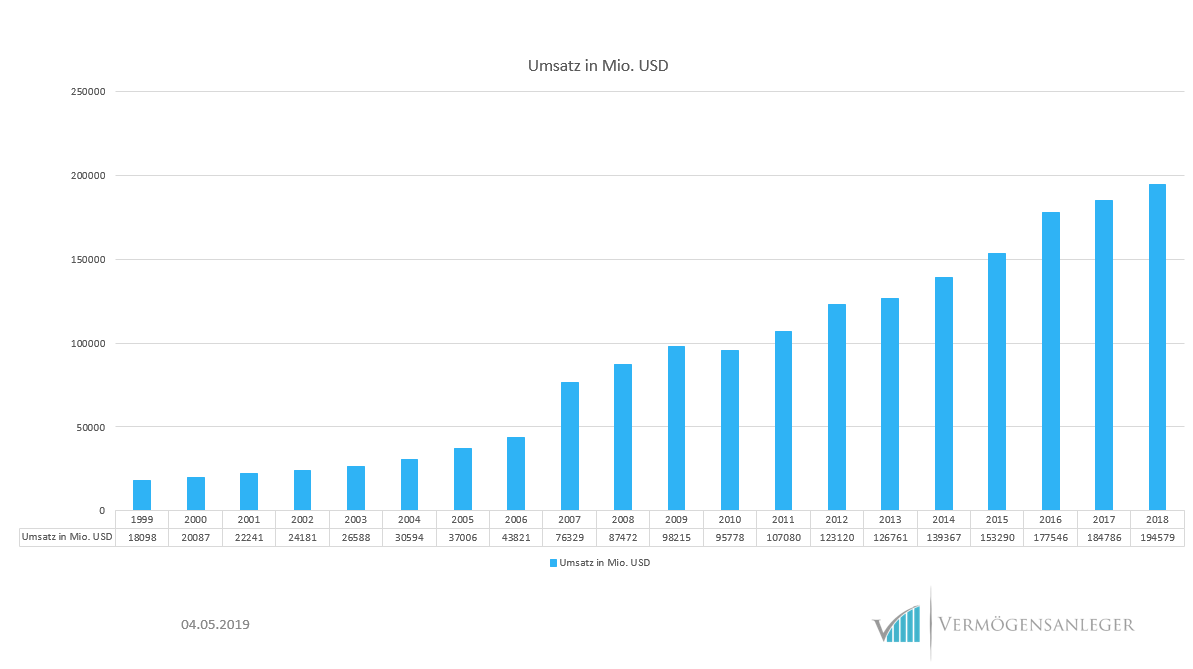

CVS Health konnte die Umsätze seit 1999 kontinuierlich steigern. In den letzten zehn Jahren verzeichnete man ein jährliches Umsatzwachstum von 8,59 %. Auf 5-Jahres-Sicht wuchs der Umsatz sogar um rund 10 % erhöht. Einzig im Jahr 2009, zu Zeiten der Finanzkrise, musste das Unternehmen einen leichten Umsatzrückgang verkraften.

2.2 Gewinnentwicklung

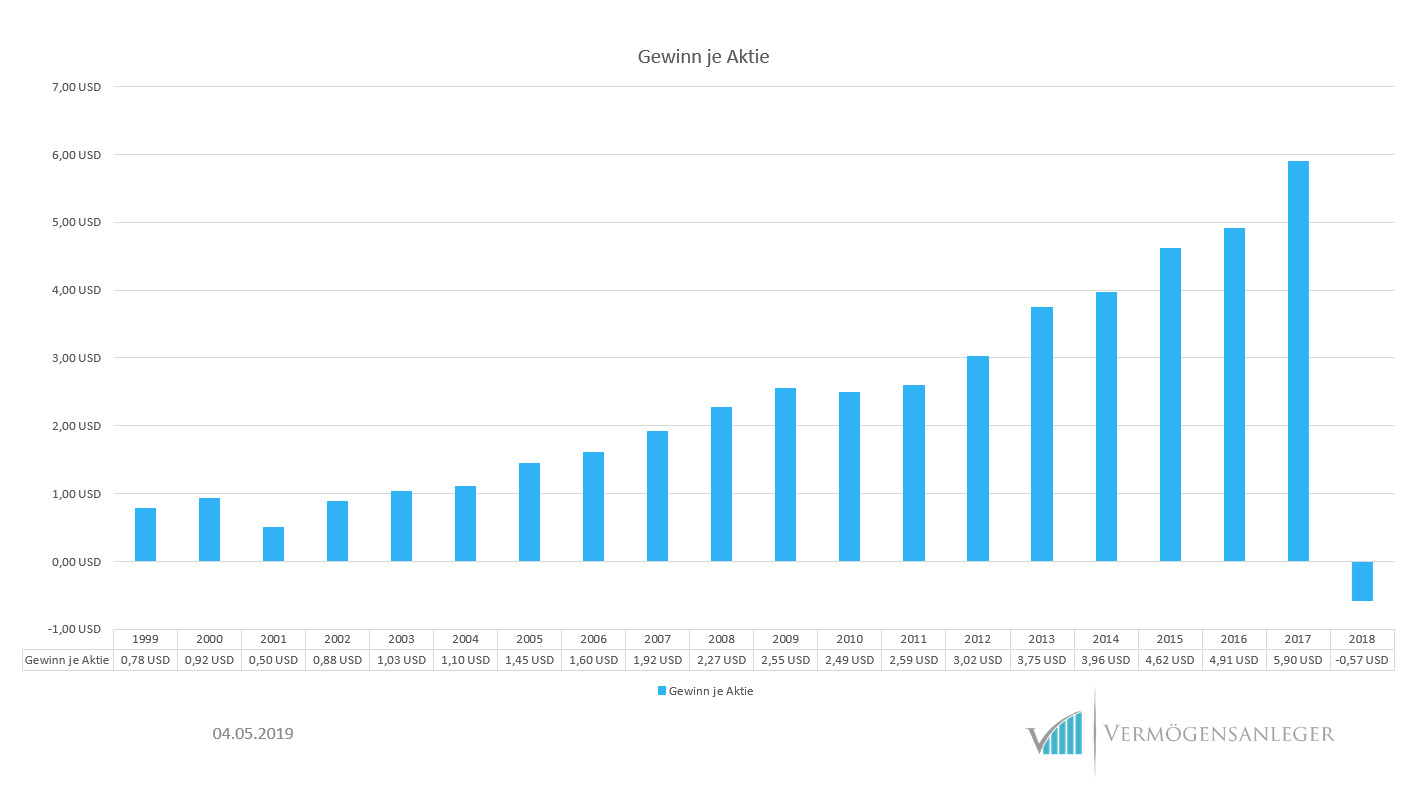

Seit der Jahrtausendwende schafft es CVS Health auch den Gewinn je Aktie in fast jedem Jahr zu steigern. Ausnahmen bilden hier wieder die Finanzkrise 2009 sowie das abgelaufene Geschäftsjahr 2018. Besonders der Gewinneinbruch von 5,90 US-Dollar auf – 0,57 US-Dollar in 2018 sticht hier ins Auge und muss natürlich von mir genauer untersucht werden.

Bei meinen Recherchen stieß ich darauf, dass CVS Health 2015 das Unternehmen Omnicare für 12,9 Milliarden US-Dollar übernommen hatte und nun 2018 auf Grund der hohen Herausforderungen bei der Langzeitpflege insgesamt 6,1 Milliarden US-Dollar abschreiben musste.

Die Ergebnisse des ersten Quartals 2019 übertrafen jedoch die Erwartungen in Bezug auf Umsatz und Gewinn, so dass es konkrete Anhaltspunkte dafür gibt, dass es sich um einen einmaligen Gewinneinbruch gehandelt haben könnte. In diesem Zusammenhang korrigierte das Management seine Gewinnprognosen für das laufende Jahr um 1 % nach oben.

2.3 operative Marge

Die operative Marge bei CVS Health ist seit 2015 um fast 18 % rückläufig. Die Ursache hierfür liegt höchstwahrscheinlich im steigenden Kostendruck und dürfte ebenfalls für den sinkenden Aktienkurs der letzten Jahre verantwortlich sein.

Die Netto-Marge von Aetna vor dem Zusammenschluss war doppelt so hoch, wie bei CVS Health. Dies rechtfertigt die Annahme, dass diese Akquisition die Margen zukünftig wieder nach oben treiben könnte.

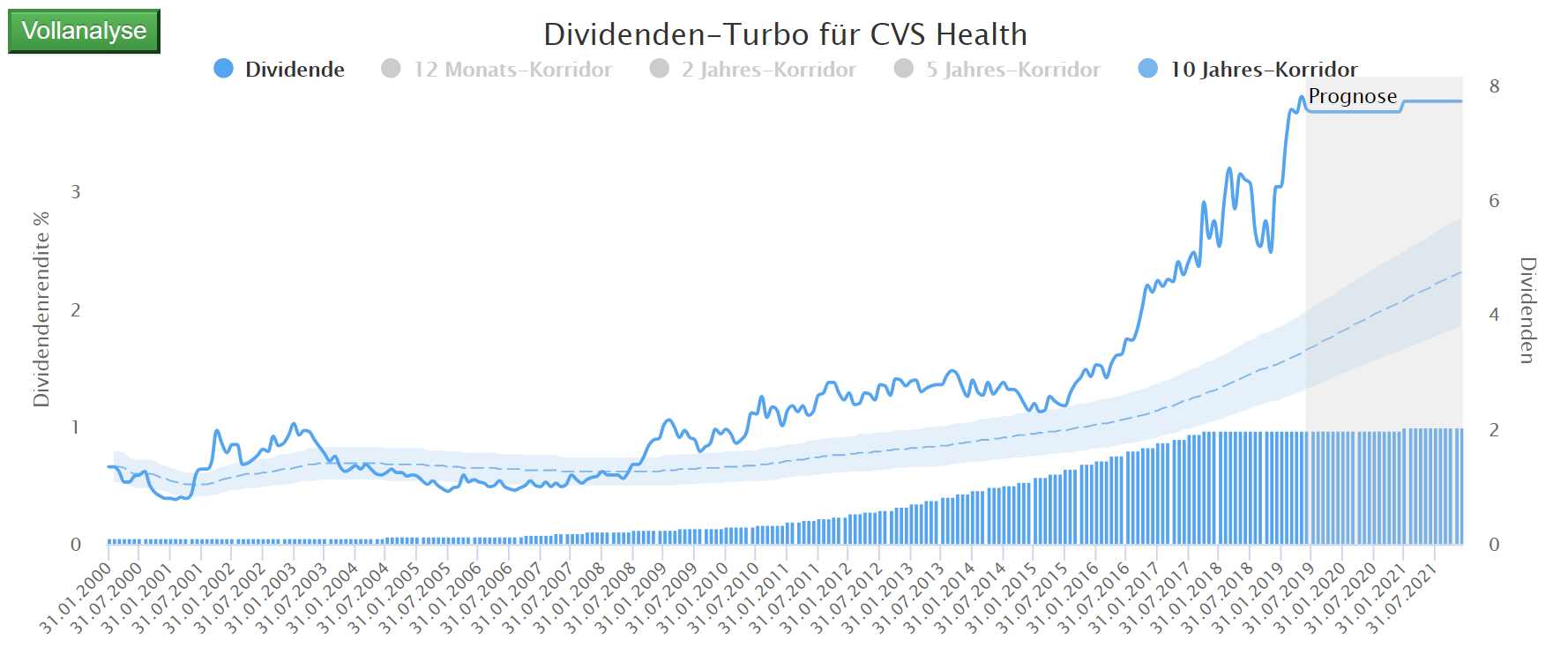

2.4 Dividende

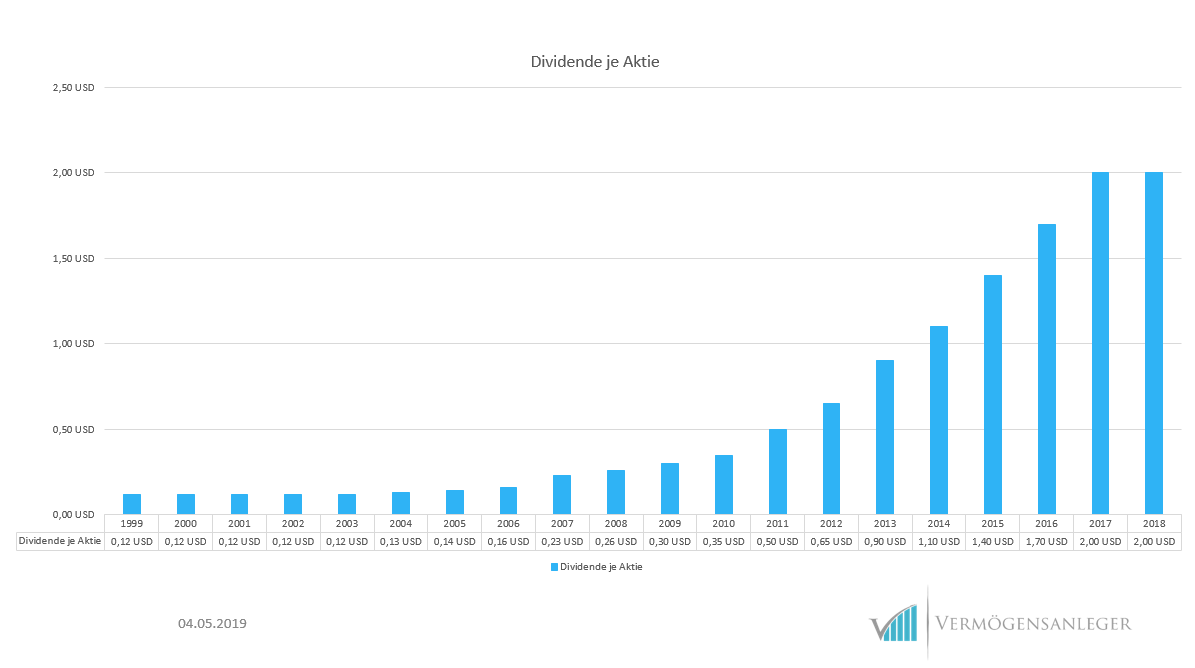

Das Unternehmen hat über die Jahre eine solide Erfolgsbilanz bei Dividendenzahlungen vorzuweisen. Die Dividenden sind auf der Grundlage der erzielten Gewinne und Cashflows eindeutig nachhaltig. Die jährliche Dividende beträgt 2 US-Dollar je Aktie. Damit liegt die Ausschüttungsquote für das laufende Jahr unter Berücksichtigung von prognostizierten 5,02 US-Dollar Gewinn je Aktie bei gesunden 39%. Die Dividendenrendite beträgt damit bei aktuellen Aktienkurs 3,81 % und war damit niemals so hoch wie heute.

Wenn Ihr Euch die historischen Dividendenkennzahlen auch zu anderen Unternehmen anschauen möchtet, könnt Ihr dazu einen Blick in den Dividenden-Turbo vom Aktienfinder werfen.

Die Dividendenzahlung verteilt sich auf vier Quartale und wurde im Vergleich zum Vorjahr konstant gehalten.

Nach der Aetna-Übernahme möchte sich CVS Health in den kommenden Jahren vorrangig auf den Schuldenabbau konzentrieren. Aus diesem Grund wurde die Dividende vorübergehend eingefroren und soll erst dann wieder erhöht werden, wenn der Schuldenstand massiv gesenkt wurde. Derzeit geht man von einer konstanten Dividende mindestens bis Ende 2020 aus.

2.5 Rentabilität

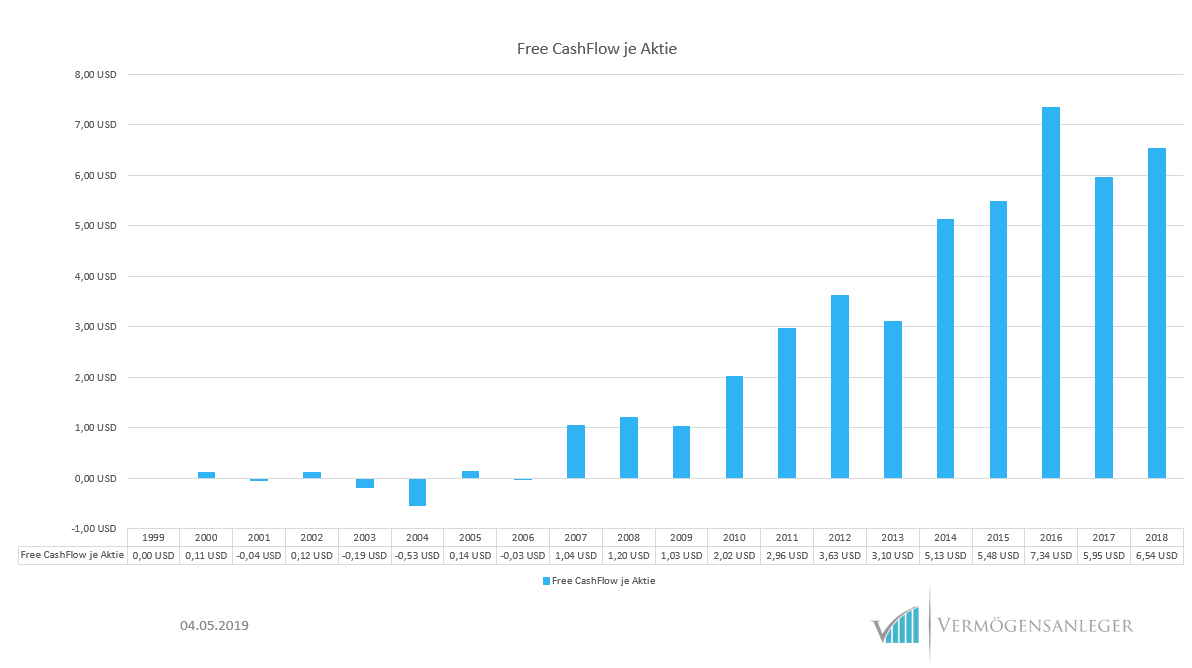

Noch wichtiger ist, dass der operative Cashflow (aus dem der Free Cashflow für Dividenden und die Rückzahlung von Schulden generiert wird) bei 8,49 US-Dollar je Aktie liegt. Der nachhaltige Free Cashflow beträgt für das Geschäftsjahr 2018 6,8 Milliarden US-Dollar bzw 6,54 US-Dollar je Aktie. Damit ist die Dividende vorerst ausreichend gedeckt und es stehen ausreichende Mittel für die Schuldentilgung zur Verfügung.

Das Management von CVS Health gab nach dem ersten Quartal 2019 bekannt, dass die synergetischen Kosteneinsparungen von Aetna am oberen Ende der Prognose von 300 bis 350 Millionen US-Dollar liegen werden. Das Unternehmen geht nun davon aus, auf einem sehr guten Weg zu sein, um das ursprüngliche Kosteneinsparungsziel von 750 Millionen US-Dollar bis 2020 zu übertreffen.

2.6 Verschuldung

Die Schuldenquote wird berechnet, indem für jedes Geschäftsjahr die Gesamtschulden durch das Gesamtvermögen geteilt werden. Sie beträgt aktuell 61,38 %.

Seit dem Abschluss des Zusammenschlusses von Aetna hat das Unternehmen Schulden in Höhe von ca. 8,8 Mrd. US-Dollar zurückgezahlt. In diesem Jahr rechnet das Unternehmen mit weiteren Rückzahlung über 3,5 bis 4,0 Milliarden US-Dollar.

Das Management greift den Schuldenberg jedoch mit aller Macht an und hält offenbar sein Versprechen, das Risikoprofil des Unternehmens so schnell wie möglich erheblich abzusenken.

2.7 Renditeerwartung

Von seinem Allzeithoch im Sommer 2015 hat die Aktie bis heute mehr als 50 % verloren. Der aktuelle Aktienkurs von CVS Health liegt bei 52,77 US-Dollar.

Die Prognosen der Analysten für das zukünftige Gewinnwachstum lassen einen Anstieg auf 6,67 US-Dollar je Aktie bis 2021 erwarten.

Der Fair-Value Dividende basiert auf der 10-Jahres-Dividendenrendite von 1,64 % und der aktuellen Dividendenrendite von 3,81 % liegt bei 121,95 US-Dollar.

Das KGV für das laufende Geschäftsjahr liegt bei 10.43 und damit deutlich unter dem durchschnittlichen KGV der vergangenen 10 Jahre von 16.11.

Unter den genannten Aspekten ist die Aktie von CVS Health demnach klar unterbewertet.

3.Risiken

3.1 Allgemeine Risiken:

Jedes Unternehmen ist permanent Risiken ausgesetzt. Ich möchte daher nicht auf Risiken eingehen, die man als Aktionär grundsätzlich akzeptieren muss, wenn man sich an der Entwicklung eines Unternehmens beteiligen möchte. Dazu gehören zum Beispiel:

- menschliches Versagen

- Fehler in Geschäftsabläufen

- Schwierigkeiten innerhalb von Dritt-Beziehungen

- Software-Mängel

- Hacker-Angriffe

Solche Risiken betreffen alle Unternehmen und sind nicht spezifisch für CVS Health. Erstmal gehe ich davon aus, dass das Unternehmen auch weiter eine hochwertige Arbeit abliefert. Trotzdem können natürlich Fehler in diesen Bereichen zu einem Rückgang des Geschäftsergebnisses führen. Im Folgenden möchte ich daher die Risiko-Aspekte ansprechen, die für mich konkret bei CVS Health wesentlich sind.

3.2 Markt- und Wettbewerbsrisiken

Schuldenfinanzierte Akquisitionen sind sehr riskant. Im Jahr 2018 musste CVS Health bereits Abschreibungen auf seine Omnicare-Akquisition über etwa 50 %, der im Jahr 2015 getätigten Investition vornehmen. Die Übernahme von Aetna zu etwa 70 Milliarden US-Dollar ist nun noch einmal ungleich umfangreicher und teurer. Ich werde mir ganz genau ansehen, wie sich die Integration von Aetna entwickeln wird, zumal CVS Health bislang über keinerlei Erfahrungswerte im Bereich von Krankenversicherungen verfügt. Bei steigenden Zinsen könnte das Unternehmen hinsichtlich der Schulden vor weiteren Herausforderungen stehen.

Amazon hat bereits zahlreiche Geschäftsfelder zerstört. Mittlerweile hat der Online-Gigant den Handel mit Medikamenten als nächste Branche für einen Großangriff ausgemacht und die Branche damit in helle Aufruhr versetzt. Dazu hat der Konzern die amerikanische Online-Apotheke PillPack übernommen und verfügt seitdem über Apothekenzulassungen, Lizenzen und Kundendaten. Zuvor hatte Amazon bereits in Kooperation mit JP Morgan und Berkshire Hathaway eine eigene Krankenkasse für seine Mitarbeiter gegründet und sammelt auch in dieser Sparte schon Erfahrungen.

Auch wenn CVS Health mit der Übernahme von Aetna bereits Gegenmaßnahmen gegen die Amazon-Bedrohung ergriffen hat und kurzfristig durch Amazon noch keine Konkurrenz zu befürchten ist, kann ich die langfristigen Risiken zu diesem Thema nur schwer einschätzen. Für mich persönlich besteht dieses Risiko und die weitere Entwicklung bedarf der genauen Beobachtung.

Aktuell unterliegen die Kapitalmärkte einem Abwärtsdruck. Angesichts dieser Rahmenbedingungen gibt es bei CVS Health ebenfalls kurzfristig weiteres Abwärtspotenzial.

3,3 Gesetzliche und regulatorische Risiken

US-Präsident Trump hat bereits während seines damaligen Wahlkampfes harte Einschnitte für die Pharmaindustrie angekündigt, indem er mit Machtentzug und Preissenkungen durch staatliche Eingriffe gedroht hat. Bis heute hat er das jedoch noch nicht näher konkretisiert.

Die Integrationsrisiken von Aetna, der politische Lärm aus den Diskussionen über die Gesundheitsreform und die Bedrohung durch Amazon sind relevante Risikofaktoren, die bei der Bewertung des Unternehmens berücksichtigt werden müssen. Diese Faktoren spiegeln sich jedoch bereits zu einem erheblichen Teil im aktuellen Bewertungsniveau wider.

4.Fazit

CVS Health ist für mich ein Qualitätsunternehmen, das sich bereits seit vielen Jahren erfolgreich am Markt behauptet und dessen Aktie sich aktuell im Bereich seines Fünf-Jahres-Tiefstandes befindet. Umsatz- und Gewinnwachstum waren in den vergangenen Jahren solide. 2018 gab es jedoch einen Einbruch beim Gewinn je Aktie. Die Ursache liegt hier bei einer hohen Abschreibung für die Omnicare-Akquisition aus dem Jahr 2015 und könnte daher eine einmaliger Effekt bleiben.

Der Geschäftsumbau zum umfassenden Gesundheitsdienstleister schreitet voran und das Unternehmen wird auch zukünftig vom demografischen Wandel und damit von einer alternden Bevölkerung profitieren.

Die Aktie von CVS Health hat seit 2015 etwa die Hälfte seines Wertes eingebüßt. Auf Basis des Fair Value Dividende und bei Berücksichtigung des historischen KGV erscheint die Aktie deutlich unterbewertet. Die Dividendenrendite war niemals höher. Die Dividende ist bis auf Weiteres durch den Free Cashflow gedeckt. Die Ausschüttungsquote befindet sich auf einem gemäßigten Niveau.

CVS Health ist bestrebt, den seit längerem sinkenden Margen mit der Ausweitung der Minute-Clinic-Standorte entgegen zu treten. Zudem sind Investitionen in die Modernisierung der derzeit 9800 Einzelhandelsapotheken geplant und mit dem Umbau vieler Filialen in Health Hubs wird zukünftig ein stärkerer Fokus auf Gesundheitsdienste gelegt. Die Standorte werden somit nach und nach zu echten Gesundheitszentren entwickelt.

Die Verschuldungsquote erscheint auf den ersten Blick beängstigend, allerdings hat das Management dies erkannt und den Fokus voll auf den Schuldenabbau gerichtet. Nach dem ersten Quartal 2019 scheint es, als würden sich die Befürchtungen einer misslungenen Aetna-Integration nicht bewahrheiten. Die ersten Erfolge wurden bereits registriert und man ist zuversichtlich die ausgerufenen Entschuldungsziele bis 2021 zu erreichen. Erst dann könnten sich wieder Spielräume für Dividendensteigerungen ergeben.

Das Risiko durch die Amazon-Konkurrenz und die Ängste über Änderungen der US-Gesundheitsreform sind real und werden von mir angesichts fehlendem Burggraben in einer sich stark wandelnden Welt regelmäßig beobachtet werden. Die möglichen Auswirkungen dürften jedoch bereits zu weiten Teilen im Aktienkurs eingepreist sein.

Ich halte derzeit Aktien von CVS Health und finde das Unternehmen nach meiner Analyse auf dem aktuellen Niveau auch grundsätzlich für einen weiteren Nachkauf interessant. Angesichts der Unsicherheiten über den drohenden Wettbewerbsdruck möchte ich zunächst sehen, dass weitere Maßnahmen umgesetzt werden, um sich gegen die drohende Konkurrenz durch Amazon zu wehren, bevor ich bereit wäre die Aktie in meinem Depot überzugewichten. Aus diesem Grund verzichte ich vorerst auf weitere Nachkäufe. Ihr findet CVS Health in meinem Aktiendepot in der Branche „Gesundheit„.

Vielen Dank!

Der überwiegende Teil des in der Analyse verwendete Zahlen- und Datenmaterial wurde durch den Aktienfinder von Torsten Tiedt zur Verfügung gestellt. Der Aktienfinder ist ein Aktienscreener, der sich auf das Aufspüren von Unternehmen mit langfristig steigenden Gewinnen spezialisert hat. Mit Hilfe dieses Tools könnt ihr langfristig von steigenden Kursen und Dividenden profitieren und eure Fähigkeiten und Rendite stetig verbessern. Torsten begleitet den Aktienfinder regelmäßig mit Artikeln, Videos und Analysen auf seinem sehr lesenswerten Blog, damit dieses wertvolle Werkzeug auch bei Neuerungen effizient eingesetzt werden kann.

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

schöne Analyse:)