Nur 9,4 Prozent ausgeschüttet: Wie verhalte ich mich jetzt bei Aurelius?

Anfang des Jahres habe ich mir die Münchner Beteiligungsgesellschaft Aurelius ins Aktiendepot gelegt. Die Aktie ist mein einziger Titel im Depot, der nicht als langfristiges Investment vorgesehen war. Auf Grund der Risiken des Geschäftsmodells, der Volatilität sowie wegen der hohen aber wenig planbaren Dividende beobachte ich das Unternehmen engmaschig und bin hier eher bereit mich zu trennen als das bei meinen anderen Depotwerten der Fall wäre.

Isoliert betrachtet sind „nur“ 9,5 % natürlich eine hohe Dividendenrendite. Im Gesamtkontext sieht das schon wieder etwas anders aus. In meinem Artikel über die Aktienkäufe rund um den Jahreswechsel hatte ich mich ja schon einmal mit Aurelius beschäftigt. Obwohl die Aktie langfristig eher nicht in mein Portfolio passt, gab es für mich damals mehrere Beweggründe für ein Investment, die schließlich dann auch zum Kauf der Aktie führten.

1. Hohes kurz- und mittelfristiges Kurspotenzial

Es ist üblich, das Beteiligungsgesellschaften anhand des Net Asset Value (NAV) bewertet werden. Bei dieser Kennzahl handelt es sich um die Summe aller Vermögenswerte eines Unternehmens abzüglich der Verbindlichkeiten. Zum Zeitpunkt meines Kaufes (Dezember 2018) betrug die Marktkapitalisierung von Aurelius 947 Millionen Euro. Der NAV lag aber bei 1,3 Milliarden Euro. Der Abschlag auf den NAV ergab also fast 30 %. In der Regel ergeben diese Berechnungen eher Aufschläge von deutlich über 20 %. Die Aktie war also günstig bewertet. Nach dem Übergangsjahr 2018 ohne Exits gab es für 2019 eine Reihe aussichtsreicher Verkaufskandidaten. Zusätzlich notierte die Aktie rund 50 % unter ihrem Allzeithoch und wird von kurzfristig orientierten Investoren häufig stark nach oben getrieben, je näher der Termin der Ausschüttung rückt. Ich rechnete mir also große Chancen auf ein enormes Kurspotenzial aus.

2.Aussicht auf eine hohe Dividende im Juli 2019

Solidus Solutions, Scandinavian Cosmetic Group, HanseYachts, GHotel oder Callumed wurden als potenzielle Exits immer wieder genannt.

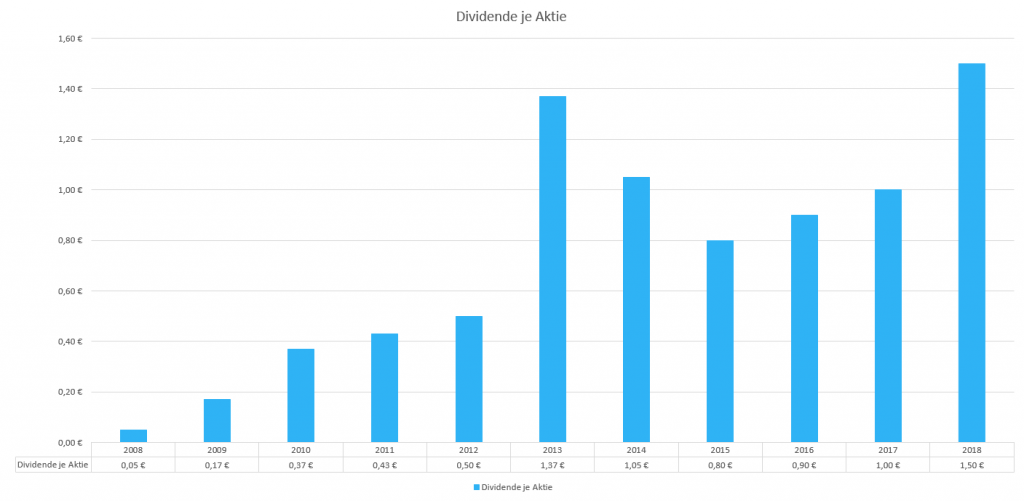

Aurelius unterteilt seine Ausschüttung in eine Basis- und eine Partizipationsdividende. Die Basisdividende soll grundsätzlich kontinuierlich erhöht werden und die Partizipationsdividende ist dagegen eng an die Erfolge der jährlichen Beteiligungsverkäufe gekoppelt.

Zusätzlich zum Kurspotenzial gab es also eine große Chance auf eine stattliche Dividende, falls sich eine oder mehrere Beteiligungen im ersten Halbjahr 2019 profitabel veräußert werden könnten.

In diesem Fall erwartete ich mindestens vier Euro Dividende je Aktie. Dies hätte eine Dividendenrendite von 12,5 % für mein Investment zur Folge gehabt. In Anbetracht der Risiken wäre das ein fairer Ausgleich für mich.

Meine Hoffnungen auf eine hohe Dividende wurden noch verstärkt, da die Einnahmen aus hohen Einmaleffekten im Rekordjahr 2017 nicht vollständig ausgeschüttet, sondern teilweise als Rücklage geparkt worden sind. Selbst wenn es mit den Exits nicht wie geplant laufen würde, wären gewisse Mittel vorhanden.

Der Plan war also, die Situation kurz vor der Hauptversammlung 2019 wieder zu prüfen und erneut zu bewerten. Und das habe ich auch gemacht.

Entwicklung der Aurelius-Aktie im ersten Halbjahr meiner Haltedauer

Obwohl CEO Dirk Markus immer wieder die in Rede stehenden lukrativen Exits für 2019 in Aussicht gestellt hatte, war im ersten Halbjahr 2019 außer der Veröffentlichung solider Quartalszahlen zunächst wenig passiert.

Am 28. Juni verkündete Aurelius endlich den ersten großen Exit in 2019. Solidus Solutions ging für 330 Millionen Euro über die Ladentheke. Stolzer neuer Besitzer ist nun ein Private Equity Fonds. Daraufhin wurde umgehend eine Basisdividende von 1,50 Euro und eine Partizipationsdividende in gleicher Höhe vorgeschlagen.

Unter den Anlegern war sofort eine gewisse Euphorie zu verspüren und der Aktienkurs stieg in der Folge kurzfristig von 39 Euro bis auf über 43 Euro. Sofort stellten die einschlägigen Finanzmedien kurzfristige Kurse bis 50 Euro in Aussicht. Im Interview mit dem Finance-Magazin sah der CEO seine Strategie nach dem größten Exit der Unternehmensgeschichte bestätigt.

Wenn Entscheidung, dann vor der Hauptversammlung

Für mich persönlich war die Situation etwas differenzierter. Erwartet hatte ich deutliche Kursgewinne, erhalten habe ich einen Wertzuwachs von ca. 30 Prozent in einem halben Jahr. Erwartet hatte ich aber auch eine Dividende von 4 Euro je Aktie, erhalten habe ich drei 3 Euro Dividende. Meine Erwartungen sind nur daher nur teilweise erfüllt worden. Sollte ich mich nun von der Aktie trennen? Eine hohe Volatilität und hohen Risiken, die sich aus dem Geschäftsmodell ergeben, aber keine außerordentlich hohe Dividende als Gegenleistung?

Der Verkaufspreis für Solidus Solutions bewegt sich ca. zehn Prozent über dem konservativen Mindestziel des Managements und in etwa auf dem Niveau der durchschnittlichen Erwartungen der Analysten. Die höchste Prognose, die ich mitbekommen hatte, lag bei deutlich über 500 Millionen Euro. Bis dahin war also eine Menge Luft geblieben.

Die eintrübenden Konjunkturaussichten und der Druck von Aurelius, nach den stetigen Ankündigungen bis zur Hauptversammlung einen Exit präsentieren zu müssen waren dem Verkaufspreis für Solidus Solutions sicher nicht zuträglich, denn die Käufer versuchen natürlich mit diesen Argumenten den Preis zu drücken. Natürlich dementiert das Management den Einfluss der konjunkturellen Eintrübung um die eigene Position bei zukünftigen Verhandlungen nicht weiter zu schwächen. Glaubwürdig ist das jedoch nicht. Muss man aber genauso machen.

Aus steuerlicher Sicht macht es Sinn VOR DER AUSSCHÜTTUNG über einen etwaigen Verkauf der Aktie nachzudenken. Dazu musste ich mir zuvor aber Gedanken über die weiteren Aussichten von Aurelius machen.

Aurelius auf dem Weg zum Langfristinvestment?

Mit dem Verkauf von Solidus Solutions hat das Geschäftsmodell von Aurelius hat zum wiederholten Mal unter Beweis gestellt das es funktioniert. Das Management lässt sich natürlich nun für den größten Exit der Unternehmensgeschichte feiern. Das ist für mich einerseits nachvollziehbar, weil es da einfach auch um die Außendarstellung geht und auch gehen muss. Trotzdem ist das Ergebnis kein überragendes, aber in Anbetracht der aktuellen Rahmenbedingungen gehen die 330 Millionen Euro für mich in Ordnung. Nicht zuletzt, weil in der Vergangenheit bei Exits durchschnittliche Multiples (Gewinnvielfaches auf das eingesetzte Kapital) von knapp unter 9 erzielt wurden und bei Solidus sogar ein Wert von 16 erreicht werden konnte. Der eigentliche Wert wurde während der Haltedauer geschaffen und nicht so sehr im Verkauf.

Für die nächsten Monate erwartet der Vorstand weitere profitable Unternehmensverkäufe und rechnet zudem damit, das Konzernportfolio durch mehrere Zukäufe zu verstärken. Sowohl bei den Zukäufen als auch bei den Exits werden die konjunkturellen Aussichten weiter eine Rolle spielen und Kauf- aber auch Verkaufspreise drücken. Zu diesem Thema nehme ich lieber eine konservative Haltung ein, denn für mich sind die potenziellen und oben genannten Exit-Kandidaten entweder vom Volumen her zu klein oder benötigen noch mehr Zeit bis zu einem Verkauf. Ich erwarte hier lieber erstmal keine großen News.

Bei der Dividende wurden meine Erwartungen verfehlt. Nach Auszahlung von 3 Euro je Aktie verbleibt weiter ein Cash-Polster von 460 Millionen Euro im Unternehmen. Dies entspricht in etwa 40 % der Marktkapitalisierung. Eine deutlich höhere Dividende wäre also locker drin gewesen. Offensichtlich hat Aurelius seine Ausschüttungspolitik geändert und möchte zukünftig seine Dividende etwas konservativer unter die Leute bringen. Was bedeutet das nun für mich?

Wenn das Unternehmen seine Geschäfte weiterhin erfolgreich fortführen kann, kann diese Änderung womöglich zu einer nachhaltigeren Dividende führen als bislang. Andererseits bedeuten Gewinne, die nicht ausgeschüttet werden, mehr Spielraum für Zukäufe und damit mehr Potenzial für ein stärkeres zukünftiges Wachstum. Die Anfälligkeit für Short-Attacken könnte sich ebenfalls verringern.

Aurelius hat in den letzten Jahren eine relativ hohe Dividende bei gleichzeitig volatilem Aktienkurs gezahlt. Dadurch konnte die Aktie immer mal wieder mit zweistelliger Dividendenrendite eingesammelt werden. Das hat vermehrt kurz- und mittelfristige Investoren angelockt. Wie mich in diesem Fall. Diese sind dann nach der Ausschüttung scharenweise geflüchtet und haben den Kurs wieder unter Druck gesetzt. Das war einer der Gründe dafür, warum die Aktie in der Vergangenheit sehr volatil lief. Dieser Effekt könnte sich durch eine vorsichtigere Ausschüttungspolitik zukünftig etwas abschwächen und die Nerven der Anleger schonen.

Das Geschäftsmodell von Aurelius ist grundsätzlich schon sehr volatil und mit hohen Risiken behaftet. Es kann jederzeit passieren, dass sich die strategischen Maßnahmen der zugekauften Unternehmen nicht auszahlen und kein Gewinn mit dem Verkauf erzielt wird. Die hohe Dividende wird für dieses Risiko von vielen Aktionären als lukratives Schmerzensgeld empfunden. Viele Anleger sind nun enttäuscht und es ist mit einem Abverkauf nach der Hauptversammlung zu rechnen.

Auf meine Investition erhalte ich auf Basis der aktuellen Ausschüttung von 3 Euro je Aktie eine Dividendenrendite von immer noch mehr als 9 Prozent. Bei aktuellem Aktienkurs liegt sie nur noch bei knapp unter 7 Prozent. Für diesen Wert kommen sicherlich interessante Alternativen im Bereich Energie oder Telekommunikation bei gleichzeitig geringerem Risiko in Betracht.

Allerdings finde ich meinen Einstiegspreis von 32,06 Euro immer noch sehr gut und rechne mir Chancen auf zukünftig dauerhaft zweistellige Dividendenrenditen auf meine Investition aus. Wir haben zum 30.06.2019 eine Marktkapitalisierung von 1 Milliarde Euro und einen NAV von 1,4 Milliarden Euro. Dazu einen laufenden Abverkauf der Aktie nach der Ausschüttung und keine großartigen Aussichten auf positive News. Jede Menge Potenzial für positive Überraschungen, auch wenn man dafür etwas langfristiger in die Zukunft schauen sollte.

Ich habe mich dazu entschlossen meine Anteile weiterhin zu behalten und den Abverkauf nach der Dividendenausschüttung auszusitzen. Verringert sich die Volatilität zukünftig und wird die Dividende von Aurelius nachhaltiger? Kann Aurelius vielleicht sogar zu einem langfristig solide wachsenden Dividendenwert mutieren? Unter diesen Aspekten werde ich das Unternehmen in der kommenden Zeit weiter aufmerksam beobachten.

In der vergangenen Woche nun vermeldet Aurelius nun schon die ersten ganz frischen Unternehmenszukäufe. Britische Unternehmen! Und das zur vor dem nächsten Brexit-Versuch. Auf der einen Seite sieht das nach allem anderen aus, aber nicht nach einer Absenkung von Risiko und Volatilität. Auf der anderen Seite kann ich mir mittlerweile gut vorstellen, dass die Folgen des Brexits, egal in welcher Variante, glimpflicher ablaufen werden als viele befürchten. Zu lange konnte man sich jetzt nun schon darauf vorbereiten.

Mittlerweile liegen alle Informationen auf dem Tisch und auch ein ungeregelter Brexit ist eine realistische Option. Das weiß auch das Management von Aurelius. Überhaupt nicht gefällt mir, dass bislang über die Kaufpreise nichts bekannt wurde. Insgesamt zwei Schachzüge mit hohen Risiken, aber auch mit enormen Chancen. Aurelius eben. Es bleibt also spannend…

Newsletter

Abonniere meinen Newsletter und bleibe immer auf dem Laufenden!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.