Fonds oder ETF: Was die Tasse Kaffee beim Bankberater wirklich kostet

Der erste Eindruck ist extrem positiv. Ein gepflegter Mann in dunklem Anzug kommt euch schwungvoll im Foyer der Filiale eurer Hausbank entgegen. Er lächelt, begrüßt euch mit festem Händedruck und führt euch in sein Büro. Dort deutet er freundlich auf einen Stuhl und nimmt selbst hinter seinem perfekt aufgeräumten Schreibtisch Platz.

Der nette Bankberater

Während er sich nach einer hoffentlich angenehmen Anreise und eurem persönlichen Befinden erkundigt, bietet er euch eine Tasse Kaffee an. Zuvorkommend wie er ist, bereitet er den Kaffee persönlich zu und serviert ihn euch mit Milch, Zucker und Keks, bevor er nach ausgiebigem Small-Talk auf das Thema Geldanlage zu sprechen kommt. Eine nette und kostenlose Geste des Bankberaters oder etwa nicht?

Natürlich kassiert der Bankberater im Anschluss an euer Gespräch keine 2,20 Euro für den Kaffee. Was euch dieser vermeintlich kostenlose Kaffee aber wirklich kostet, möchte ich euch in diesem Beitrag erläutern.

„Die Tasse Kaffee beim Verkaufsgespräch ist umgerechnet die teuerste des Jahres.“

Mal angenommen, ihr habt eine Anlagesumme von 25.000 Euro zur Verfügung.

Der DAX hat gerade ein neues Allzeithoch erreicht und ihr möchtet dieses Geld nun gerne in Aktien anlegen.

Fonds oder ETF?

Das sind die Kosten eines aktiv gemanagten Fonds

Euer Bankberater wird euch in der Regel empfehlen, dieses Geld in einen breit gestreuten Aktienfonds zu investieren. Über eine Filialbank wird für fast alle Fondsprodukte ein sogenannter Ausgabeaufschlag berechnet. Dieser liegt regelmäßig zwischen einem und fünf Prozent der Anlagesumme.

Bei 25.000 Euro wären das 750 Euro, die sofort nach dem Kauf der Anteile einfach mal weg sind.

Weiterhin kommen die laufenden Verwaltungskosten dazu. Dies ist das sogenannte TER (Total expense ratio). Diese Kosten müsst ihr zusätzlich zum Ausgabeaufschlag zahlen. Sie werden euch jährlich vom Depotwert abgezogen, ohne dass ihr es merkt. Ein TER von einem bis zwei Prozent sind keine Seltenheit.

Leider wird das TER vom Bankberater oft nicht explizit erklärt, sonder nur beiläufig erwähnt. Zusätzlich ist dieser Wert im Fondsprospekt oder in der Bankbroschüre aufgeführt. Ohne Erläuterung wissen die meisten Bankkunden jedoch kaum etwas mit dieser Kennzahl anzufangen.

Mit Hilfe eines einfachen Tools aus dem Netz möchte ich euch einmal vorrechnen, welches Endguthaben ihr mit eurer

- Einmalanlage über 25.000 Euro,

- einem Anlagehorizont von 30 Jahren,

- einem Ausgabeaufschlag von 3 %

- und einer TER-Quote von 1,5 % pro Jahr

erwarten dürft.

Als anzunehmende jährliche Rendite für den Fonds habe ich 6 % angesetzt. Das dürfte realistisch sein. Jährliche Depotgebühren habe ich vernachlässigt, da sie auf Grund der geringen Höhe kaum ins Gewicht fallen.

Die Abgeltungssteuer wurde nicht berücksichtigt.

Hierzu habe ich den Fondsrenditerechner der FAZ verwendet. Gerne könnt ihr selbst noch einmal nachrechnen.

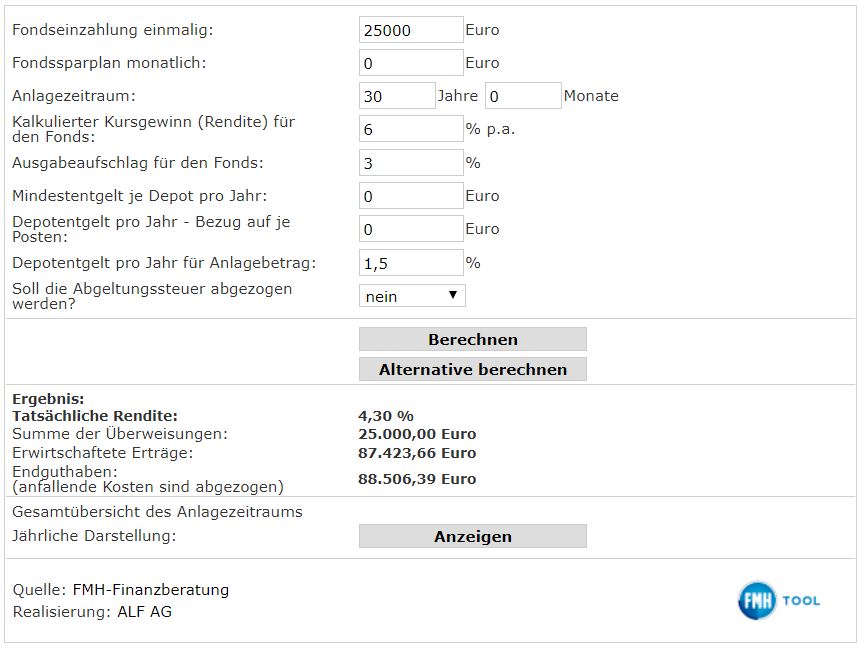

Beispiel 1: Rendite nach 30 Jahren inkl. Kosten

Inklusive Kosten erreicht ihr nach 30 Jahren ein Endguthaben von 88.506,39 Euro. Die tatsächliche Rendite beträgt 4,30 %.

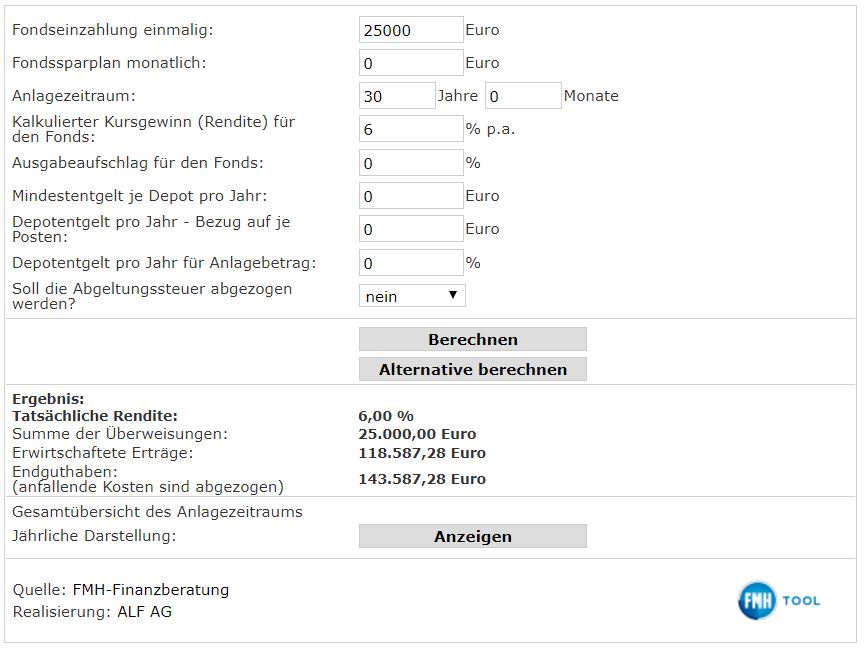

Beispiel 2: Rendite nach 30 Jahren ohne Kosten

In einem zweiten Beispiel habe ich sämtliche Kosten aus der Berechnung gelöscht.

Ein solches komplett kostenloses Fondsprodukt ist natürlich unrealistisch und wird so nirgendwo zu bekommen sein. Am Schluss des Artikels stelle ich euch eine Möglichkeit vor, wie er dem aber sehr nahe kommen könnt.

Das Beispiel hier dient nur zur Verdeutlichung, wie sich Kosten auf euer Investment auswirken. In einem solchen Fall würde euer Endguthaben ganz anders aussehen:

Ohne Kosten wären eure 25000 Euro Startguthaben nach 30 Jahren 143.587,28 Euro wert.

Die Differenz der Endguthaben mit bzw. ohne Kosten beträgt 55.080,89 Euro. Eine ganz schön teure Tasse Kaffee oder? Selbst inklusive Keks.

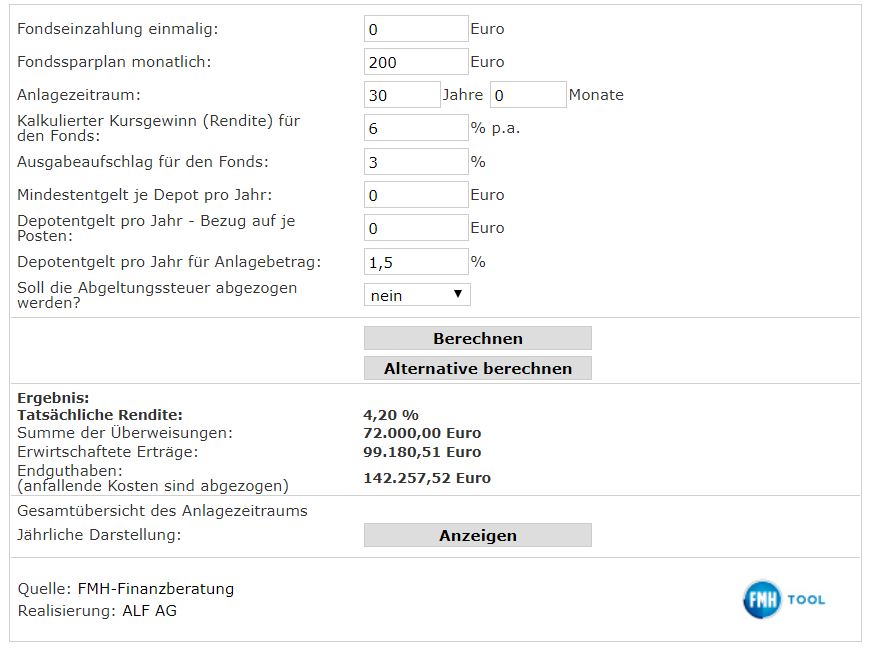

Mit den folgenden Screenshots habe ich euch vorgerechnet, wie sich die Kosten auswirken würden, wenn ihr anstelle eines Einmalbetrages monatlich 200 Euro über 30 Jahre in einen Sparplan investiert.

Tückisch ist einfach, dass 3 % Ausgabeaufschlag und 1,5 % jährliche Verwaltungskosten für ein Produkt ganz anders und vor allem viel günstiger klingen als 55.080,89 Euro. In unserem Beispiel sind die Einbußen durch diese Kosten jedoch doppelt so hoch, wie unsere anfängliche Investitionssumme.

Preiswerte Alternative für Privatanleger

Die gute Nachricht aber ist, dass das die Kosten in dieser Höhe überhaupt nicht notwendig sind.

Zum Glück gibt es noch andere vergleichbare, jedoch deutlich günstigere Finanzprodukte. Diese Produkte werden allerdings kaum vom Bankberater ohne eure aktive Nachfrage empfohlen, da die Bank und auch der Berater an diesen Produkten wenig bis kaum etwas verdienen würde.

Ein passiver Indexfonds (ETF) zum Beispiel ist über eine Direktbank via Internet in vielen Fällen ohne Ausgabeaufschlag zu bekommen.

Häufig liegt das TER hier bei 0,2 – 0,5 % pro Jahr. ETF sind deshalb günstiger als aktiv gemanagte Fonds, da kein Fondsmanager die Auswahl der enthaltenen Wertpapiere vornimmt, sondern ein ETF einfach nur einen Index abbildet.

Vereinfacht gesagt, übernimmt hier ein Computer die Arbeit des Fondsmanagers. Und der arbeitet deutlich günstiger.

Für euer Geld erhaltet ihr dann die durchschnittliche Marktrendite. Ganz nebenbei schaffen es die wenigsten Fondsmanager ihren jeweiligen Vergleichsindex dauerhaft zu übertreffen.

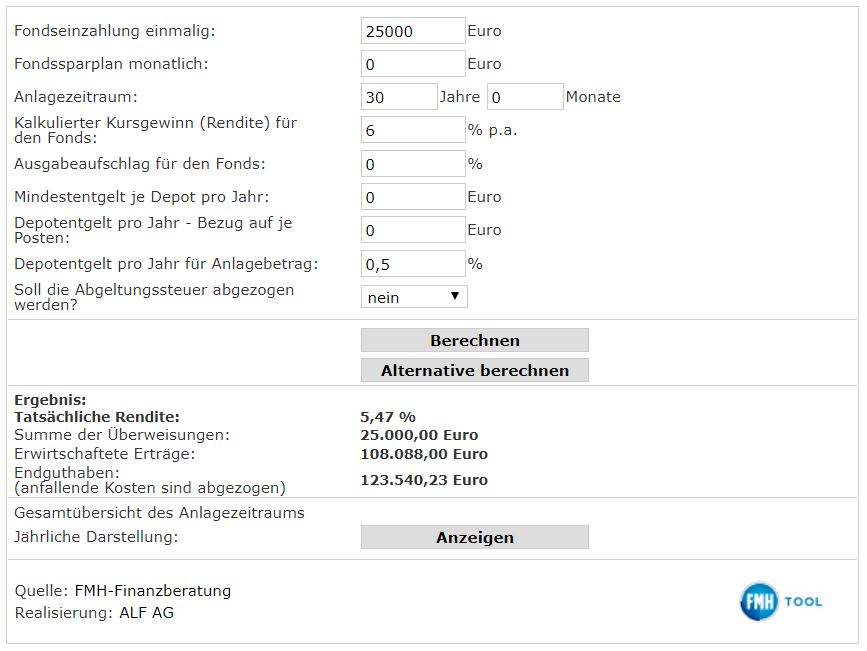

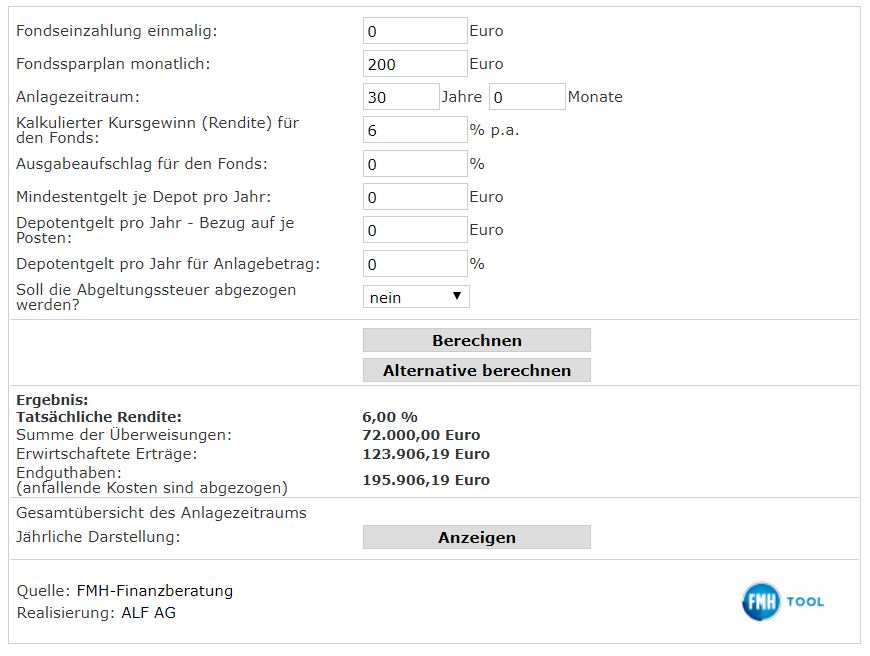

Beispiel 3: Rendite nach 30 Jahren für einen ETF

Gehen wir einmal davon aus, dass der Ausgabeaufschlag wegfallen und das TER bei 0,2 % pro Jahr liegen würde. Für einen ETF über eine Direktbank sind das durchaus realistische Werte. Dann würde euer Endguthaben wie folgt aussehen:

Die Auswirkung der Gebühren für unser neues ETF-Beispiel würden noch bei 8.370 Euro liegen.

Das ist doch schon mal ein Unterschied oder? Trotzdem ist das noch eine Menge Geld. Um diese Kosten kommt ihr beim Aktieninvestment aber nur herum, wenn ihr euer Portfolio komplett selbst zusammenstellt und in Einzelaktien investiert. Nur dann würden keine laufenden Kosten mehr anfallen und einzige Kosten wären die jeweiligen Ordergebühren für Kauf und Verkauf.

Mit dieser Variante würde ein höherer zeitlicher Aufwand und ein erhöhtes Wissensniveau im Vergleich zum aktiven Fonds- bzw. ETF-Investment erforderlich sein. Letztendlich muss das jeder für sich selbst entscheiden.

Natürlich ist der Bezug auf die Tasse Kaffee beim Beratungsgespräch extrem überspitzt dargestellt. Keinesfalls zahlt ihr den Preis nur für diese Annehmlichkeit beim Beratungsgespräch.

Die Kosten eines Fondsproduktes entstehen zum Beispiel für die Beratungsleistung des Kundenbetreuers, für die Fondsgeschäftsführung, das Portfoliomanagement, Wirtschaftsprüfer, Betriebskosten und sonstige Gebühren.

55.080,89 Euro im Vergleich zu 8.370 Euro. Das muss man sich mal vorstellen! Für mich wäre das Anreiz genug, selbst aktiv zu werden und mich nach einer günstigeren Alternative umzuschauen.

Ich möchte allerdings darauf hinweisen, dass die Differenz nicht der Betrag ist, den die Bank an euch verdient. Dieser liegt deutlich niedriger. Deswegen habe ich in meinem Beitrag auch den Begriff „Kosten“ vermieden und eine Form der Formulierung „Auswirkung der Kosten“ verwendet. Wenn euch laufend Kosten vom Depotwert bzw. bereits bei der Einzahlung abgezogen werden, kann dieses Geld nicht mehr dem Zinsezinseffekt unterliegen und sich logischerweise auch nicht vermehren. So entsteht diese Differenz.

Günstiger ETF und günstiger Broker = effizientes Finanzprodukt

Für viele von uns ist das völlig unnötig. Mit ein wenig Eigeninitiative kann man ganz leicht eine unglaublich hohe Summe Geld sparen, indem man sich selbst ein passendes ETF-Produkt im Internet aussucht. Eine hervorragende Quelle um den passenden ETF zu finden und sich das erforderliche Wissen anzueignen ist justetf.com.

Wer kein gesteigertes Interesse an Aktien und deren Analyse hat, aber trotzdem von den Aktienmärkten profitieren möchte, für den ist ein ETF aus meiner Sicht eine sinnvolle und einfache Alternative um hohe Gebühren zu vermeiden und trotzdem eine vernünftige Rendite zu erzielen. Sich dafür das erforderliche Wissen anzueignen ist leichter als man glaubt.

Der Discount-Broker Trade Republic bietet dazu eine große Auswahl kostenloser Sparpläne. Hier zahlt ihr nur die laufenden Kosten des ETF.

Die Kombination ETF-Sparplan bei Trade Republic ist eine der günstigsten und automatisiertesten Möglichkeiten Aktien als renditestärkste Anlageklasse optimal für euch zu nutzen. Hier könnt ihr euch die Trade Republic-App kostenlos aufs Smartphone herunterladen*.

Findet ihr euren Investmentfonds in diesen Zahlenbeispielen wieder? Habt ihr euch schon mal bewusst eure Unterlagen zu euren Fondsprodukten angeschaut? Ich freue mich über eure Kommentare!

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

Newsletter

Abonniere meinen Newsletter und bleibe immer auf dem Laufenden!

{kind=link}

{kind=link}

KAFFEEKASSE

Dir gefällt was ich mache und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

4 Comments

ETFs mit mit niedrigen TERs und breiten Diversifikation sind wohl in 90 % der Fälle besser als das, was die Banken der „Kundschaft“ verkaufen. Also Augen auf bei der Altersabsicherung 🙂

Sehr guter Beitrag zur finanziellen Bildung!

Und der Denkfehler liegt bereits in der Überschrift: die Leute in der Filialbank sind leider keine Berater, das sind VERKÄUFER!

Das sollte man immer im Hinterkopf behalten.

Wohl wahr. Kann man nicht oft genug sagen.

Ob man nun aktiv oder passiv anlegen sollte wird wahrscheinlich für immer ein Streitthema bleiben. Allerdings muss ich dir zustimmen, dass eine ratierliche Anlage eine „günstigere“ Alternative ist.