Einfach erklärt: Wie funktioniert die Verrechnung von Verlusten?

Ich stoße immer wieder auf die Frage, wie das eigentlich mit der steuerlichen Verrechnung unserer Verluste funktioniert und was es mit den einzelnen Verrechnungstöpfen auf sich hat.

Viele von uns sammeln und sortieren in diesen Tagen bereits ihre Unterlagen für die kommende Steuererklärung.

Es ist noch gar nicht so lange her, da wollte Bundesfinanzminister Olaf Scholz die steuerliche Anrechenbarkeit von Verlusten mit Wertpapieren insolventer Unternehmen abschaffen. Doch dieses Vorhaben ist erstmal vom Tisch.

Aus den oben genannten Gründen ist das Thema gerade sicherlich brandaktuell und ich möchte euch daher die Basics zur Verlustverrechnung gerne an meinem eigenen Beispiel möglichst praxisnah erläutern.

An dieser Stelle der bekannte Hinweis, dass ich kein Fachmann in steuerlichen Angelegenheiten bin. Trotz aller Sorgfalt bei der Erstellung meiner Artikel kann ich daher keine Haftung für inhaltliche Fehler übernehmen. Eine professionelle Steuerberatung kann und will ich nicht ersetzen.

Wie funktioniert die steuerliche Verlustverrechnung?

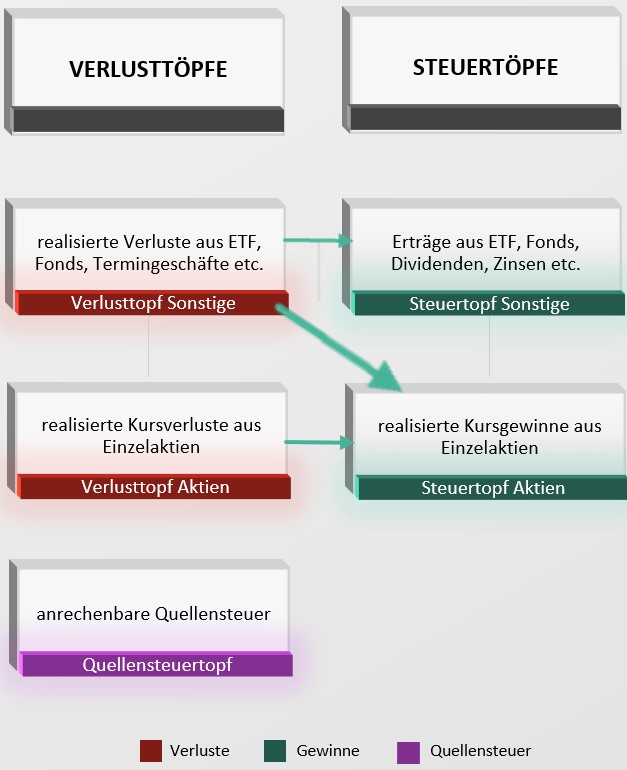

Eine inländische Depotbank ist gesetzlich dazu verpflichtet für seine Kunden verschiedene Verrechnungstöpfe zu führen. Einen Verrechnungstopf könnt ihr euch wie ein virtuelles Konto vorstellen. Insgesamt gibt es drei Verlusttöpfe, denen zwei Steuertöpfe gegenüber stehen.

Das Ziel dieser Struktur ist es, die Besteuerung von Kapitalerträgen in eine chronologische Reihenfolge zu bringen und die korrekte Besteuerung eines Anlegers zu ermitteln.

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

Verlusttöpfe

Auf der linken Seite stehen die Verlusttöpfe.

In den Verlusttopf Sonstige kommen alle Verluste aus dem Verkauf von Fonds- bzw. ETF-Anteilen und anderen Wertpapiergeschäften. Manchmal wird der Verlusttopf Sonstige auch Verlusttopf Allgemein genannt.

Die Kursverluste aus dem Verkauf von Einzelaktien werden in den Verlusttopf Aktien gebucht. Bemerkenswert ist, dass die Kursverluste aus reinen Aktienfonds oder -ETF nicht hier, sondern im Verlusttopf Allgemein verbucht werden. Hier nur Einzelaktien.

Steuertöpfe

Auf der rechten Seite stehen die beiden Steuertöpfe.

Im Steuertopf Aktien werden ausschließlich realisierte Kursgewinne aus Einzelaktien angesammelt.

Alle anderen Erträge, also auch Kursgewinne aus Fonds oder ETF, Dividenden, Zinsen oder auch Stückzinsen befinden sich im Steuertopf Sonstige.

Für die Verrechnung von Verlusten gibt es ganz klare Regeln:

- Erträge aus ETFs, Fonds, Dividenden, Zinsen etc. (Steuertopf Sonstige) können nur mit Verlusten aus dem Verlusttopf Sonstige verrechnet werden.

- Gewinne aus dem Verkauf von Aktien (Steuertopf Aktien) können mit Verlusten aus beiden Verlusttöpfen verrechnet werden.

- Verluste aus dem Verkauf von Aktien (Verlusttopf Aktien) können nur mit Gewinnen aus dem Steuertopf Aktien verrechnet werden

- Erst wenn alle Verluste mit Gewinnen verrechnet sind und anschließend noch Gewinne übrig sind, wird der Freibetrag von 801/1602 Euro belastet.

- Erst wenn dieser Freibetrag auch voll ausgeschöpft ist, wird die Abgeltungssteuer fällig.

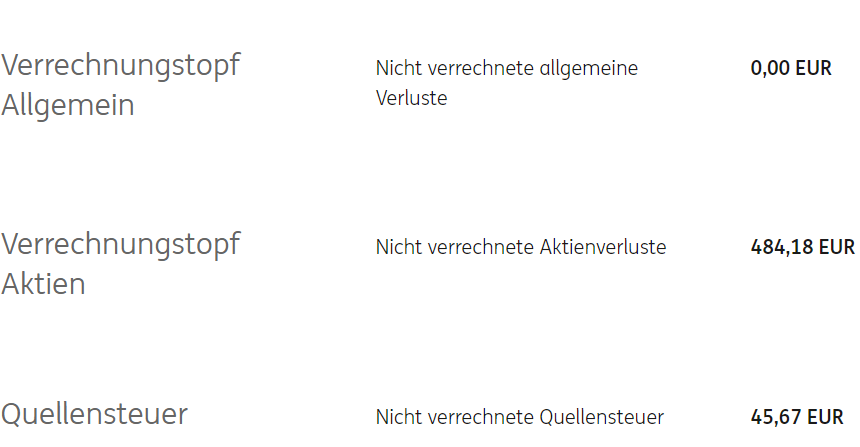

Hier seht ihr meine eigenen Verlusttöpfe aus meinem Depot bei der ING*. Auch wenn ihr euer Depot woanders führt, dürfte es bei euch ähnlich aussehen.

Praxisbeispiele:

In den vergangenen Jahren habe ich 484,18 Euro an Kursverlusten aus dem Verkauf von Einzelaktien angehäuft, die bislang noch nicht verrechnet sind.

Beispiel 1:

Wenn ich nun z.B. bei o.a. Ausgangslage meine 25 Nestlé-Aktien, die ich für 43 Euro gekauft habe, zu einem Preis von 95 Euro verkaufe, würde ich einen Gewinn von 1300 Euro ((95 – 43 Euro) x 25) realisieren. Diese könnten nun mit den 484,18 Euro verrechnet werden. Anschließend bliebe noch ein Gewinn von 815,82 Euro übrig (1300-484,18 = 815,82)

Weil mein Freibetrag bereits ausgeschöpft ist, würden auf den gesamten Betrag von 815,82 Euro Abgeltungssteuer fällig.

Beispiel 2:

Wenn ich z.B. eine Fresenius-Dividende erhalte, würde diese nur mit dem Verlusttopf Sonstige verrechnet werden können. Da dieser aber leer ist, würde von der ausgezahlten Dividende Abgeltungssteuer abgezogen, weil mein Freibetrag schon ausgeschöpft ist.

Was hat es mit dem Quellensteuertopf auf sich?

Der Quellensteuertopf dient der Berechnung der Quellensteuer aus ausländischen Kapitalanlagen, sofern diese veranlagt, aber nicht direkt an der Quelle abgeführt wurden.

Zur Veranschaulichung hier meine Dividendenabrechnung für meine Starbucks-Aktien:

Für meine 44 Aktien erhalte ich eine Bruttodividende von 18,04 US-Dollar. In meinem Fall werden 15 % Quellensteuer für US-Aktien fällig. Umgerechnet sind das 2,44 Euro.

Diese werden umgehend dem Quellensteuertopf als nicht verrechnete Quellensteuer zugeschrieben und mindern meine Abgeltungssteuer sobald der Freibetrag ausgeschöpft ist. Der Betrag ist in den 45,67 Euro enthalten.

Beispiel 3:

Nach dem Nestlé-Verkauf und der Fresenius-Dividende sind nun alle Verrechnungstöpfe leer. Der Freibetrag bleibt natürlich immer noch aufgebraucht.

Nun erhalte ich eine Dividende über 100 Euro von Vodafone.

Der Inhalt des Quellensteuertopfes wird nun mit der fälligen Kapitalertragssteuer von 25 % verrechnet (45,67 Euro – 25 Euro).

Das Ergebnis von 20,67 Euro verbleibt im Quellensteuertopf.

Was passiert zum Ende eines Kalenderjahres?

Die beiden Verlusttöpfe werden auch über den 31.12. jeden Jahres hinaus fortgeführt. Solange bis alle Verluste verrechnet sind oder wir uns eine Verlustbescheinigung ausstellen lassen.

Wenn wir uns eine Verlustbescheinigung ausstellen lassen, werden die Verlusttöpfe und der Quellensteuertopf zum Ende des Jahres durch die Depotbank auf Null gesetzt und die weitere Verrechnung erfolgt dann durch das Finanzamt im Rahmen eurer Steuererklärung.

Eine Verlustbescheinigung kann z.B. dann Sinn ergeben, wenn ich Verluste und Gewinne aus mehreren Depots miteinander verrechnen möchte.

Wenn unser Freibetrag nicht voll ausgeschöpft wird, verfällt der Betrag aus dem Quellensteuertopf am Jahresende.

Was passiert bei einem Depotübertrag?

Wenn ihr euer gesamtes Depot zu einer anderen Bank übertragt, könnt ihr auf dem Formular zum Depotübertrag auch die Übertragung der Verrechnungstöpfe beantragen. Dann werden die Verluste ab sofort innerhalb des neuen Depots verrechnet.

Verlusttöpfe sind an den Depotinhaber gebunden. Das bedeutet, dass das alte Depot auf den gleichen Namen lauten muss wie das neue, wenn ihr den Inhalt übertragen möchtet.

In den folgenden drei Fällen ist kein Übertrag der Verlusttöpfe möglich:

1.Der abgebende und der aufnehmende Depotinhaber sind nicht namensgleich (z.B. bei einem Übertrag von einem Einzel- auf ein Gemeinschaftsdepot).

2.Ihr möchtet nicht das gesamte Depot, sondern nur einzelne Wertpapiere übertragen.

3.Ihr habt keinen Antrag auf Übertragung der Verlusttöpfe gestellt.

Trifft eine der drei Optionen zu, erhaltet ihr von der alten Depotbank auf Antrag eine Verlustbescheinigung und könnt diese dann später mit der Steuererklärung einreichen. Die Verrechnung erfolgt dann eben etwas später.

Ich würde mich freuen, wenn ich ein wenig Licht in den Steuerdschungel bringen konnte.

Wenn ich dieses komplizierte Thema nicht verständlich erklärt habe, schreibt das gerne in die Kommentare, dann besser ich das nach und ergänze den Beitrag laufend, damit wir irgendwann eine umfassende Anlaufstelle für dieses Thema haben.

Wenn euch mein Beitrag geholfen hat, freue ich mich über eine Spende für die PAYPAL-Kaffeekasse.

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

Q&A: Häufige Fragen

Q: Angenommen, ich realisiere am Jahresanfang einen Gewinn und im weiteren Verlaufe des Jahres mache ich einen Verlust. Kann der Gewinn auch nachträglich noch mit dem Verlust verrechnet werden?

A: Ja. Das geschieht durch die sogenannte nachträgliche Verlustverrechnung, die deine deutsche Depotbank unterjährig fortlaufend automatisch vornehmen sollte.

Q: Gewinne aus dem Verkauf von Einzelaktien können mit beiden Verlusttöpfen verrechnet werden. Welcher der beiden Verlusttöpfe wird dabei zuerst geleert?

A: Der Verlusttopf Aktien wird zuerst geleert. Anschließend wird mit dem Verlusttopf Sonstige verrechnet.

Seid ihr auf der Suche nach dem passenden Depotanbieter?

Ich führe mein Depot bei der ING*, weil die beliebte Direktbank in meinen Augen das beste Komplettpaket für meine Bedürfnisse zur Verfügung stellt. Besonders gelungen finde ich die App und den telefonischen Support. Wenn ihr auf der Suche nach einem Depotanbieter seid, lohnt es sich, sich das Direkt-Depot der ING einmal genauer anzusehen*.

Sollte ein unschlagbarer Preis das Hauptkriterium für euren Depotanbieter sein, kann ich euch Trade Republic empfehlen. Hier ist eine ganz neue Generation für die Depotführung ohne Gebühren und Negativzinsen entstanden. Aktien- und ETF-Sparpläne sind dort kostenlos. Einzelaktien und Cryptos könnt ihr für nur 1 Euro handeln! Dadurch ergeben sich ganz neue Möglichkeiten auch für kleine Beträge Aktien zu handeln, ohne dass eure Rendite durch Ordergebühren aufgefressen wird. Hier geht’s zu Trade Republic!*

Newsletter

Abonniere meinen Newsletter und bleibe immer auf dem Laufenden!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

105 Comments

Hi Marco,

interessanter Artikel der aber bei mir Fragen aufgeworfen hat.

Ich habe zwei Depots bei jeweils einer Bank. Beim einen habe ich den kompletten Freibetrag hingelegt und habe dort Dividendenpapiere hinterlegt um den Freibetrag auszunutzen. Beim anderen habe ich einiges im Verlusttopf.

Nun frage ich mich ob das steuerlich überhaupt so okay ist, weil ich an einen anderen Ort gelesen habe, dass man zuerst den Verlusttopf global, d. h. über alle Konten, auflösen muss und dann erst den Freibetrag ausfüllen darf.

Ist das wirklich so oder hat man mit verschiedenen Depots eine gewisse Steuergestaltung mit dem Verlusttopf und dem Freibetrag?

Gruß und danke

Johannes

Hallo Marco,

Vielen Dank für den ausführlichen Artikel.

Nur nochmal zum Verständnis, ich habe es dank deines Textes auch wie folgt wahrgenommen:

Ich kaufe 10 Aktien zu je 10 Euro und verkaufe diese zu 5 Euro je Stück = insgesamt 50 Euro im verlusttopf, da ich ja 50 Euro Verlust realisiert habe.

Nun kaufe ich 10 Aktien zu je 10 Euro und die steigen auf 20 Euro und ich realisiere den Gewinn. Sind also 100 Euro Gewinn, 50 Euro bleiben unversteuert wegen Verrechnung mit verlusttopf und 50 Euro werden (je nach Ausschöpfung des Freibetrags von 801 Euro) versteuert oder eben auch nicht.

Alles richtig so oder?

Falls ja, dann kann man ja bei entsprechenden handeln seine Verluste weiterhin deutlich reduzieren.

Hi,

kurze Frage:

Ich hab im Aktienverlusttopf mehr als 5000€.

Wenn ich jetzt mit ETFs 2000€ Gewinn mache, müsste ich jetzt Abgeltungssteuern zahlen. Den Freibetrag lassen wir jetzt mal weg.

Kann ich bei der Steuererklärung die 2000€ Gewinn mit den 5000€ Minus verrechnen?

Danle

Hallo Marco,

Ich habe gerade Altbestände von Fonds verkauft.

Der Gewinn wurde mit meinem Verlusttopf verrechnet und ich habe keine Steuer gezahlt. Ich habe gedacht für die Altbestände greift der Freibetrag von 100000 Euro.

Kann ich das noch im Nachhinein beantragen, denn mein Verlusttopf ist nun fast leer und den brauche ich für zukünftige Ausschüttungen. Wie kann man denn diese 100000 anwenden ( auch zukünftig, ich habe noch mehr Altbestände)

Schöne Grüße von Stefan

Hallo Stefan,

eine steuerliche Beratung kann ich hier nicht leisten. Bitte kontaktiere für deine Frage einen Fachmann, sofern du allein nicht weiterkommst. Ansonsten enthält das erste Google-Ergebnis der Suche „Freibetrag Altbestände Fonds“ bereits Hinweise, dass die Steuererklärung eine Rolle spielen könnte, wenn man Freibeträge für Altbestände geltend machen möchte. Vielleicht kommst du so weiter…

VG Marco

Sehr guter Artikel, der wichtige Aspekte behandelt, die oft übergangen werden – vielen Dank! Du schreibst: „Wenn wir uns eine Verlustbescheinigung ausstellen lassen, werden die Steuertöpfe und der Quellensteuertopf […] auf Null gesetzt […}“. – Sind es nicht die Verlusttöpfe, die auf Null gesetzt werden?

Hallo Jörg,

vielen Dank für den Hinweis. Ich werde es umgehend anpassen.

VG Marco

Hallo Marco,

ich habe Fragen zu den Verlusttöpfen, auf die ich einfach keine Antwort finde. Vielleicht kannst Du mir weiterhelfen.

In den Verlusttöpfen „Aktien“ und „Sonstige“, die einer meiner Broker führt, werden sich bis zum Jahresende Verluste aus den Jahren 2019 bis 2022 angesammelt haben.

Wenn ich nun eine Verlustbescheinigung für 2022 beantrage, werden in dieser doch nur die Verluste aus 2022 für die Verrechnung mit in 2022 bei anderen Banken realisierten Gewinnen ausgewiesen, verstehe ich das richtig?

Was geschieht mit den Verlusten aus den Jahren 2019 bis 2021, die bisher stets automatisch von meiner Bank in den Verlusttöpfen für das jeweils nächste Jahre automatisch vorgetragen wurden? Gehen diese verloren (Verlusttöpfe werden ab 01.01.2023 auf Null gesetzt), wenn ich die Verlustbescheinigung für 2022 beantrage oder werden in den Verlusttöpfen ab 2023 weiterhin die in 2019 bis 2021 aufgelaufenen Verluste vorgehalten?

Vielen Dank!

Viele Grüße, Markus

Hallo Markus,

wenn dir eine Bank eine Verlustbescheinigung ausstellt, enthält diese alle bei dieser Bank aufgelaufenen Verluste bis zum Ausstelldatum. Also sind auch die Vorjahre inkludiert. Die Bank stellt dir keine Verlustbescheinigung über Verluste, die bei anderen Banken angefallen sind, aus. Ich hoffe das hilft dir.

Gruß Marco

[…] + ausführliche Artikel hier sehen […]

Hallo Marco,

ich verstehe ja dass man gewinne mit verlusten, die früher entstanden sind verrechnen kann.

aber wie sieht es im umgekehrten fall aus. über mehrere jahre gesehen. innerhalb eines jahres ist dass klar.

aber Beispiel: Aktien Gewinn in 2020 4000 euro, aktiengewinn in 2021 4000 euro, aktienverlust in 2022 -8000 euro. kann ich diese verluste aus 2022 mit den gewinnen aus 2020 und 2021 verechnen ?

danke im vorraus

Hallo Rüdiger,

Verluste können leider nur unterjährig oder mit zukünftigen Gewinnen verrechnet werden.

VG Marco

Hallo Marco,ich habe eine Frage zu den Verlustverrechnungstöpfen.

Was passiert eigentlich,wenn man nun eine Insolvenzforderung einngereicht hat und daraus `Geld erhält ?Muss man nun bei der steuer einreichen oder reduziert sich der betrag aus dem verrechnungstopf ?Was gilt dann bei einer Schadensersatzklage,wenn nun nur ein Teil zurückerhalten wird ?Ist mit der Zahlung der gesamte Verrechnungstopf gelöscht oder nur der Teil den man zurückerhalten hat,da es ja schadensersatz heist.

Würd mich über eine info freuen.

Hallo Ralf,

für deine Frage sind nach meiner Einschätzung tiefgehende Fachkenntnisse erforderlich. Eine professionelle Beratung kann ich leider nicht leisten. Wenn aus der Community keiner weiterhelfen kann, bitte ich dich, dich an einen Fachmann zu wenden.

VG Marco

[…] es noch genauer wissen will, kann gerne einmal hier […]

Ich habe seit sechs Jahren einen „Verrechungstopf Aktien“, in dem ein 2015 realisierter Verlust in Höhe von 2.000 Euro drinsteht. Im Jahr 2021 wurde dieser „Verrechnungstopf Aktien“ um 400 Euro reduziert auf 1.600 Euro mit dem Text „VT Akt. Reduzier. VJ“ – wie kommt das ? Ich habe weder in 2020 noch in 2021 Verluste aus Aktienverkäufen realisiert.

Hallo Volker,

prüfe doch mal, ob du vielleicht Gewinne realisiert hast und die mit den Verlusten aus dem Verlusttopf Aktien verrechnet wurden.

VG Marco

Hallo,

sehr gut erklärt. eine Frage habe ich noch bitte zu dem letzten Beispiel mit der Dividende der Vodafone Aktie und der Verrechnung des Quellensteuertopfes.

Werden nur Ageltungssteuer von Dividenden mit dem Quellensteuertopf verrechnet oder auch der Verkauf von Einzelaktien?

Also das heißt kurz gesagt, hättest du die Vodafone Aktie mit einem Kursgewinn von 100 € verkauft wäre das dann genauso gegangen, dass man keine Quellensteuer zahlen muss weil man es vom Quellensteuertopf verrechnen kann?

Über eine Antwort freue mich mich sehr.

Danke vorab.

MfG Lukas

Hallo Lukas,

die Vodafone-Aktie gehört zu den britischen Aktien. In Großbritannien gibt es keine Quellensteuer. In der Regel wird Quellensteuer auf Dividenden und Zinsen fällig, nicht bei Kursgewinnen.

VG Marco

Hallo Marco,

ich habe in einem Depot 850€ Kapitalertragssteuern abgeführt. Nun möchte ich mich zum Ende des Jahres die Steuern zurückholen und ein paar Verlustpositionen verkaufen.

Habe jetzt eine Position mit einem Verlust von 720€ verkauft.

Ich dachte eigentlich, dass die gesamte Summe mit den Steuen abgeglichen wird. Aber es wurde von dem Verlust nur 25% also ca. 190€ von den Steuen abgezogen!

Ich das so richtig?

Gruß Lothar

Es waren natürlich gut 200€, die abgezogen wurden.

Hallo Lothar,

das ist so korrekt. Du zahlst ja auch auf den Gewinn nur 26,375 % Kapitalertragssteuer bzw. Soli zzgl. Kirchensteuer. Genauso verhält es sich bei der unterjährigen Rückrechnung. Wenn du noch innerhalb des Freistellungsauftrages bist und dann Verluste generiert, werden diese vollständig dem Topf zugerechnet. Aber nicht, wenn schon Steuern abgeführt wurden.

VG Marco

Hallo Marco, ich habe eine Frage zum Zusammenspiel von einem bestehenden Verlustverrechnungstopf und dem Freibetrag für Kapitalerträge:

Beispiel:

Es gibt einen Verlustverrechnungstopf aus der vorherigen Jahr mit 10.000€.

In aktuellen Jahr wurden 2.000€ Kapitelerträge erzielt.

Wie hoch ist der Verlustverrechnungstopf nach dem aktuellen Jahr?

Variante A)

10.000€ – (2000€ Kapitalerträge – 801€ Freibetrag) = 8801€

d.h. es wird erst der Freibetrag abgezogen und dann der verbleibende Teil mit dem Verlustverrechnungstopf verrechnet.

Varianten B)

10.000€ – 2000€ Kapitalerträge = 8000€

d.h. es wird erst dem Verlustverrechnungstopf verrechnet und dann erst ggf. der der Freibetrag abgezogen.

In diesem Fall würde der Freibetrag nicht zum Tragen kommen und der Verlustverrechnungstopf würde schneller abschmelzen.

Hallo Jörg,

diese Frage hatten wir schonmal vor etwa einem Jahr (20.12.2020). Ich gehe davon aus, dass es sich bei beiden Varianten um verrechnungsfähige Kapitalerträge handelt. Schau dir mal diesen Link an: https://datenbank.nwb.de/Dokument/771545/. Vielleicht hilft dir die Randziffer 118 weiter.

VG Marco

Hallo Marco,

vielen Dank für Deine Antwort. Gerne würd eich mir den früheren Beitrag vom 20.12.2020 dazu anschauen. Leider kann ich diese hier nicht finden (ich habe nach dem Datum gesucht und nichts gefunden). Kannst Du mir ein Tipp geben, wie ich den Beitrag finden kann?

Den Link und die Randziffer 118 konnte ich allerdings finden, doch ist dort kein Bezug zu den Freibetrag genommen, sondern „nur“ zu der Systematik zur Verrechnung der Gewinne und Verluste.

Für jeden weiteren Tipp bin ich dankbar – vor allem weil Du Deine Zeit hierfür einrbingst.

Viele Grüße, Jörg

Hallo Marco,

bei der Ermittlung des steuerpflichtigen Gewinns bei einem Aktienverkauf werden ja die Kaufs- und Verkaufsnebenkosten (Börsenplatzentgelte, Bankspesen etc.) berücksichtigt. Sie reduzieren die Höhe des steuerpflichtigen Gewinns. Gilt das eigentlich auch gleichermaßen bei einem Verlustgeschäft? Erhöhen die besagten Nebenkosten den steuerpflichtigen Verlust?

Beispiel: Kursverlust: 250 EUR, Nebenkosten 25 EUR = Anrechenbarer Gesamtverlust 275 EUR?

Vielen Dank im Voraus.

Hallo Carsten!

Ja. Gebühren erhöhen deine Kaufkosten und reduzieren deinen Verkaufserlös, wie du bereits richtig sagst. Erst durch die Verrechnung von beidem entsteht der Verlustbetrag. Der Begriff steuerpflichtiger Verlust ist unglücklich. Niemand verpflichtet dich, Verluste der Finanzbehörde anzuzeigen.

VG Marco

Hallo,

Ich habe bei einem Einzeldepot 1 (DKB) Aktienverluste von 1500 Euro erzielt. Der „Verlusttopf“ soll mit ins neue Jahr genommen werden und mit möglichen Gewinnen verrechnet werden können. Eine Verlustbescheinigung möchte ich mir nicht ausstellen lassen.

Nun habe ich noch ein Gemeinschaftsdepot 2 (DKB).

Könnte ich denn von diesem eine einzelne Aktienposition (Aktuell habe ich da einen Gewinn von 1500 Euro) auf das Einzeldepot übertragen,

Beim Verkauf der dann übertragenen Aktienposition, müssten dann keine Steuern bezahlt werden, liege ich da richtig?

Gruß Frank

Hallo Frank,

das sollte funktionieren. Ob das Sinn macht kannst du beantworten, wenn du die Aspekte Schenkung, Schenkungssteuer und eheübergreifende Verlustverrechnung berücksichtigt hast. Ich hoffe, das hilft dir weiter.

VG Marco

Es würde sich um die hälftige Schenkung von ca 5000€ drehen,

Die Schenkungssteuer sollte also keine Rolle spielen, (Führt denn das FA 10 Jahre Buch über solche Schenkungen? Wie sieht es mit den ganzen „kleinbeträgen“ aus die von einem Gemeinschaftskonto auf Einzelkonten fliesen und umgekehrt, bekommt davon das FA überhaupt was mit?)

Eheübergreifende Verlustrechnung kannte ich bisher nicht,…

Aber wäre es nicht das Einfachste das mir meine Frau die 2500€ (1/2 Aktien) bei Übertrag schenkt und ich diese dann steuerfrei verkaufe?

Gruß Frank

Hallo Frank,

eine professionelle steuerliche Beratung können wir hier natürlich nicht ersetzen. Ich kenne auch nur den Bruchteil deiner persönlichen Situation, die du hier geschildert hast. Aber du kannst ja mal darüber nachdenken, ob der Depotübertrag angesichts der eheübergreifenden Verlustverrechnung notwendig ist. Du fragst ja konkret nach der „einfachsten“ Lösung.

Zu den Prozessabläufen beim Finanzamt kann ich als Außenstehender nichts sagen. An Überlegungen was das Finanzamt mitbekommen könnte oder nicht, möchte ich mich nicht beteiligen. Aus eigener Erfahrung aber: Ein Depotübertrag zwischen zwei Depots mit Personenungleichheit, wie es bei Einzel- und Gemeinschaftsdepots der Fall ist, führt i.d.R. zu einer Benachrichtigung der Bank an das Finanzamt. Zu dieser Problematik mal als Anregung eine Artikelempfehlung mit dem Hinweis, dass das Thema natürlich trotzdem kritisch und differenziert betrachtet werden muss und der Beitrag nicht alle Aspekte der Problematik berücksichtigt:

https://www.private-banking-magazin.de/sechs-regeln-wie-man-steuerliche-risiken-bei-gemeinschaftskonten-verhindert/

VG Marco

Hi Marco, bin neu im Blog.

Ich habe aktuell mit nicht ausgeglichenen Verlusten aus der Veräußerung von Aktien, z.B. Wirecard im Jahre 2020 zu tun.

Problem: Die Verlustbescheinigung meiner Hausbank habe ich vergessen, letztes Jahr zu beantragen!

Gibt es Hoffnung? wie z.B.der jeweilige Verlusttopf würde für das Folgejahr (2021) stehen bleiben?

Danke.

Hallo, Marco,

ich habe in einem Depot FSA ausgeschöpft und der Verlusttopf in derzeit leer. Habe aber schon 750€ Abgeltungssteuer abgeführt. Wenn ich in diesem Jahr noch Verluste realisiere, bekomme ich die abgeführten Steuern dann automatisch ins Depot zurück, oder geht das über den Steuerausgleich?

Vielen Dank.

Gruß

Lothar

Hallo Lothar,

die Depotbanken führen eine sogenannte nachträgliche Verlustverrechnung durch. Das bedeutet das die abgeführte Steuer zwar nicht deinem Depot, aber deinem Verrechnungskonto gutgeschrieben werden sollte. In welchen Intervallen die nachträgliche Verrechnung durchgeführt wird, müsstest du bitte bei deiner Bank erfragen. Das ist nicht überall gleich und hängt auch von etwaigen Bagatellgrenzen ab.

VG

Marco

Hallo Marco,

vielen Dank für die informative Zusammenstellung zum Thema Verlustrechnung.

Im Bereich Depotübertrag habe ich eine Frage für folgende Situation: Im Rahmen eines Depotübertrags wird das Depot der abgebenden Bank aufgelöst und es sollen alle Verrechnungssalden, d.h. alle Verrechnungstöpfe, zu dem Depot der aufnehmenden Bank übertragen werden. Bei dem Depot bei der abgebenden Bank sind die Steuertöpfe gefüllt, da Gewinne realisiert wurden. Bei dem Depot der aufnehmenden Bank sind die Verlusttöpfe gefüllt, da eben Verluste realisiert wurden.

Während der Durchführung des Depotübertrags werden die Verrechnungstöpfe zusammengeführt: Die Steuertöpfe der abgebenden Bank werden mit den Verlusttöpfen der annehmenden Bank verrechnet. Das geschieht entsprechend der Regeln für die Verrechnung von Verlusten: Stichwort Verlusttopf / Steuertopf Aktien, Verlusttopf / Steuertopf Sonstige. Am Ende kommt es dann – unterjährig – zu einer Steuerrückerstattung, die auf dem Konto der annehmenden Bank gutgeschrieben wird.

Ist meine Vorstellung da korrekt?

Vielen Dank und viele Grüße

Willi

Vielen Dank für die tolle Erklärung mit Beispielen.

Ich habe eine Frage zum Freistellungsauftrag, ich habe da eine etwas verzwickte Situation.

Ich habe bei 2 Banken ein Depot. Eine Bank hat den Freistellungsauftrag und eine Bank hat keinen Freistellungsauftrag.

Bei der Bank mit Freistellungsauftrag habe ich einen Verlust gemacht und damit etwas im Verlusttopf. Bei der Bank ohne Freistellungsauftrag habe ich Gewinn gemacht und mir wurde direkt die Abgeltungssteuer abgezogen.

Jetzt weiß ich nicht, wie ich das in die Steuererklärung für 2020 ausfülle. Fülle ich bei der Anlage KAP nur die Bank ohne Freistellungsauftrag aus oder müssen da beide „addiert“ eingetragen werden?

Vielen Dank und Viele Grüße,

Martin

Hallo Martin,

deine Situation ist gar nicht so verzwickt. Ich denke, dass es vielen Privatanlegern so geht wie dir. Du trägst einfach alle Daten aller Steuerbescheinigung von allen Banken „addiert“ ein. Das Finanzamt erledigt den Rest für dich.

VG Marco

Hallo Marco,

vielen Dank für Deine schnelle Antwort! 🙂

VG Martin

Hallo,

seit geraumer Zeit handele ich mit Bonuszertifikaten, Basiswerte sind Aktien.

Gewinne werden in bar ausgegeben, bei Verletzung der Sicherheitsmarken wird nach Ablauf der Laufzeit der entsprechende Wert in Aktien rückerstattet.

Da es hier nun zu Verlusten (Wert erhaltene Aktien gg. Kaufpreis der Zertifikaten) kommen kann, stellt sich die Frage, in welchen Verrechnungstopf diese Verluste einfließen.

Ich hoffe, ich konnte es einigermaßen verständlich ausdrücken…

Vielen Dank schon mal im voraus für Eure Antworten 🙂

Hallo Leute,

ich nehme nachfolgend zu meinem eigenen Beitrag von heute (23.05.21), 17:56 Stellung. SORRY, ich muss mich leider korrigieren. Noch einmal: Es geht um die US-Aktie Caterpillar (WKN 850598). Der Verlusttopf „Sonstige“ hat ausreichend Verluste zur Verrechnung.

166 Stück

Quartals-Div.: 1,03 $/Aktie

Brutto-Div.: 166 x 1,03 = 170,98 $

abzügl. 15% US-Quellensteuer: 85% von 170,98 = 145,33 $ = 118,88 € ($/€-Kurs: 0,818)

Dv.-Gutschrift : 118,88 €

Deutsche Abgelt.-Steuer: 25%-15% = 10%. + 5% Soli

Meine Depotbank reduziert meine Verluste tatsächlich um den Betrag von 139,86 € (statt um 118,88 €)

Dieser Betrag entspricht exakt 15% des Gutschrift-Betrages von 118,88 €, (ergibt sich wie folgt: 118,88/85% = 139,86 €). Da ist allerdings kein Soli dabei.

Wenn ich aber von 10% + Soli ausgehe, so komme ich auf 134, 47 € (ergibt sich wie folgt: 118,88/90% + Soli = 132,09 € + 132,09/5% = 132,09 + 2,38 € = 134,47 €). Das ergibt also nicht 139,86 €!

Mich bewegen nun 3 Fragen?

(1) Darf die Depotbank zur Reduzierung der Verluste im Verlusttopf überhaupt noch Abgeltungssteuer auf den Gutschrift-Betrag aufschlagen?

(2) Wenn ja, wozu braucht man dann einen Steuertopf? Denn dann wäre es m. E. egal, ob in dem Topf Verluste enthalten sind oder nicht.

(3) Wenn ja, darf die Depotbank den Gutschrift-Betrag zu Reduzierung der Verluste um 15% erhöhen (statt um 10% + Soli)?

Sollte sich jemand dieser vertrackten Sache annehmen, so verschafft er sich damit ein paar Plus-Punkte im Himmel, wenn dort mal abgerechnet wird.

Danke im Voraus – Romolo

Okay, bis einschließlich der Zeile „Dv.-Gutschrift 118.88 € ist das soweit nachvollziehbar. Daraus ergibt sich, dass 15 % Quellensteuer, also 20,98 € direkt an der Quelle in den USA einbehalten wurden. Der Soli hat hier auch nichts zu suchen, weil wir zu diesem Zeitpunkt beim Thema Quellensteuer sind und nicht bei der Abgeltungssteuer. Deine Annahme ist an dieser Stelle falsch.

Im nächsten Schritt werden nun die 20,98 € in deinen Quellensteuertopf geschrieben. Gleichzeitig, beträgt dein gesamter kapitalertragssteuerpflichtiger Ertrag 139,86 (118,88+20,98). Also 100 %. Dieser wird nun in den Steuertopf Sonstige geschrieben und mit dem Verlusttopf Sonstige verrechnet. Oder mit dem Freistellungsauftrag verrechnet. Je nach persönlicher Situation.

Ich glaube, für dich ist die Sache so vertrackt, weil du immer von Aufschlägen ausgehst. Es wird aber nirgendwo was aufgeschlagen, sondern es wird ausgehend von den Bruttowerten gerechnet. Also ohne Abzug. Es ist der vollständige Bruttobetrag, von dem die Quellensteuer abgezogen wird. Es ist auch der vollständige Bruttobetrag, der dem Steuertopf zugeschrieben und mit dem Verlusttopf verrechnet wird. Zum Ausgleich erfolgt die Gutschrift der anrechenbaren Quellensteuer im entsprechenden Topf. Das sind in deinem Fall 15 %.

Daher zu deinen drei Fragen:

1) Tut sie nicht. Sie schreibt die Bruttodividende gut. Also 100 %. Ohne Quellensteuerabzug. Der Quellensteuertopf wird später verrechnet, wenn du den Freistellungsauftrag ausgeschöpft hast und weitere Kapitalerträge anfallen.

2) Im Steuertopf sind Gewinne enthalten und keine Verluste. Die Verluste sind im Verlusttopf enthalten. Und auch im Verlusttopf sind ebenfalls die Bruttowerte enthalten.

3) Tut sie nicht. Sie reduziert nur nicht die 100 % um 15 %. Das darf sie.

Vereinfacht gesagt werden dir:

1. 15 % in den USA abgezogen. 15 % Nachteil.

2. 15 % in den Quellensteuertopf geschrieben. 15 % Vorteil.

3. 100 % vom Bruttowert nach den Regeln der steuerlichen Verlustverrechnung in die Steuertöpfe geschrieben und verrechnet.

4. 25 % Abgeltungssteuer plus Soli zzgl. Kirchensteuer.

Du erreichst aber den Schritt 4 gar nicht, weil du ja mit den Verlusttöpfen verrechnen kannst. Du erreichst den Schritt 4 erst, wenn das nicht mehr geht UND wenn der Freistellunsgsauftrag ausgeschöpft ist. Darf also in deiner Rechnung gar keine Rolle spielen.

Bei jedem Schritt wird IMMER mit der Bruttodividende gerechnet. Also von 100 % abgerechnet. Und weil das konsequent immer passiert, ist das auch alles richtig wie deine Bank das macht.

Hilft dir das weiter?

VG Marco

Hallo Marco,

danke für Deine prompte Antwort. Ich sehe, Du betreust Deine Website sogar am Sonntag, und das sogar noch an einem der wichtigsten Feiertage (Pfingsten). Respekt! Das nenne ich Engagement. Was Du mir geschrieben hast hilft mir, ist glasklar und logisch. Die wichtigste Information für mich war, dass die deutsche Abgeltungssteuer erst zum Zuge kommt, wenn der Verlusttopf leer ist. Nun hast Du Dir die Pluspunkte im Himmel verdient.

MbG – Romolo

Hallo Marco, liebe Marco-Wenzel-Gemeinde

Deine Verrechnungsaktion, Marcio, ist aus meiner Sicht höchst verdienstvoll . Es berührt in meinem Falle folgendes Problem. Ich lehne mich an Dein Beispiel betreffend die Dividenden Abrechnung Starbucks an:

Ich habe 166 US Aktien Caterpillar (WKN 850598) in meinem Depot. Die aktuelle Dividende ist 4,12 USD bzw. 3,39 EUR. Das ergibt eine Brutto-Dividende von 166 x 3,39 = 662,34 EUR. Die Dividende wird vierteljährlich ausgezahlt. Die Quartalsdividende beträgt dann 662,34/4 = 165,59 EUR. Ich habe eine Dividendengutschrift von 118,88 EUR erhalten. Das bedeutet, dass mir

Quellensteuer in Höhe von 100 x (165,59-118,88)/165,59 = 28,20 % abgezogen wurden. In Deinem Beispiel sind es nur 15%, aber ok.

In meinem Steuertopf „Sonstige“ befinden sich hinreichend Verluste zur Verrechnung der Dividenden-Gewinne.

Statt der Gutschrift von 118,88 EUR erhöht meine Depotbank diesen Betrag jedoch auf 169,86 EUR (das sind 17,64% mehr) um mit diesem die Verluste in Meinem Steuertopf „Sonstige“ entsprechend zu mindern.

Offen gesagt, da blicke ich nicht mehr durch. Mach ich da einen Denkfehler?

Hallo Romolo,

166 x 3,39 Euro sind nicht 662,34 €, aber 562,74 €. Du kannst die richtige Rechnung deiner Dividendenabrechnung entnehmen. Dort müsste der Rechenweg aufgeführt sein. Du musst es nicht selbst ausrechnen.

Dort steht auch genau wieviel Quellensteuer einbehalten würde. Entweder sind es 15 % oder es sind 30 %. Eine andere Möglichkeit gibt es nicht.

Zu deiner zweiten Problematik kann ich aktuell nichts sicheres sagen. Ich vermute, du bringst vielleicht den einen oder anderen Begriff durcheinander und ich weiß daher nicht genau wie du das meinst. Aber hier könnte dir evtl. auch ein Blick in die Dividendenabrechnung helfen. Schau mal, ob der Wert hinkommt, wenn du die Bruttodividende als Grundlage nimmst. Ohne deinen Abrechnungsbeleg und deine persönliche Steuersituation zu kennen, ist für mich eine Auskunft schwierig.

VG Marco

Guten Morgen,

ein Hinweis bzw. eine Frage zum Absatz „Was passiert bei einem Depotübertrag?“ – und zwar zur „Option 1“ (z. B. in der Variante Übertrag von einem Gemeinschafts- auf ein Einzelkonto). Unterhalb des Textes zu den 3 genannten Optionen heißt es dann, die Bank würde in diesen Fällen eine Verlustbescheinigung ausstellen, die vom Finanzamt berücksichtigt würde. Das kann meines Erachtens so nicht richtig sein, und zwar aus dem Grund, dass die Verlustbescheinigung ja in dem hier genannten Fall der Option 1 auf den/die Namen der „Gemeinschaft“ – als ehemaligem Depotinhaber – lauten wird, so dass sie jedenfalls nicht ohne weiteres bei der Steuererklärung einer Einzelperson (derjenigen, auf die das Depot übertragen ist) berücksichtigt werden kann.

Hallo Heinz,

du hast recht. Das habe ich unglücklich formuliert. Ob das Finanzamt es vollständig verrechnet, hängt dann bei Eheleuten von der gewählten Veranlagungsart ab. Hast du einen Formulierungsvorschlag? Ansonsten mach ich mir schnellstmöglich Gedanken und verbessere den Abschnitt.

VG Marco

Hallo Marco,

wirklich sehr informative Seite. Kannst Du vielleicht noch eine Information darüber geben, ob es eine zeitliche Begrenzung gibt, bis wann ein Verlusttopf verrechnet werden muss, sprich ob Verluste aus dem Jahr 2020 auch erst in 5 oder 10Jahren (automatisch) verrechnet werden (können) oder verfällt der Verlusttopf nach einer bestimmten Zeit?

LG

Hallo Felix,

solange du dein Depot nicht schließt, ohne die Verlustbescheinigung zu beantragen, hast du da nichts zu befürchten.

VG Marco

Ihre Aussage

„• Verluste aus dem Verkauf von Aktien (Verlusttopf Aktien) können nur mit Gewinnen aus dem Steuertopf Aktien verrechnet werden“

widerspricht der Antwort in Q&A:

„Der Verlusttopf Aktien wird zuerst geleert. Anschließend wird mit dem Verlusttopf Sonstige verrechnet.“

Guten Abend,

vielen Dank für das Feedback.

Beim ersten Zitat geht es um die Verrechnung von VERLUSTEN aus dem Verkauf von Aktien.

Beim zweiten Zitat aus dem Q&A geht es um die Verrechnung von GEWINNEN aus dem Verkauf von Aktien.

Das sind zwei unterschiedliche Sachverhalte, die nicht miteinander vermischt werden sollten.

VG

Marco

Hallo Marco,

ich habe bei einem Depot 2020 einen Verlust aus Aktien gemacht. Dieses Depot habe ich noch 2020 aufgelöst. Mein Broker hat mir jetzt eine Verlustbescheinigung zugeschickt. Bei einem anderen Depot habe ich hauptsächlich Gewinne aus ETF und nur eine kleine Summe an Aktiengewinnen.

meine Frage: Was passiert mit dem überschüssigen Verlust, wenn ich bereits die Verlustbescheinigung vorliegen habe? Kann ich beim Finanzamt beantragen, dass der überschüssige Verlust in das nächste Kalenderjahr übertragen wird?

Hi Jonas,

so ist es. Im Formular der Einkommenssteuererklärung kannst du ein Kreuz bei „Erklärung zur Feststellung des verbleibenden Verlustvortrags“ setzen. Müsstest du ziemlich weit oben finden. Bitte beachte, dass es sich hierbei um einen Erfahrungsaustausch unter Privatanlegern handelt. Für eine professionelle steuerliche Beratung bitte ich dich, einen Fachmann zu konsultieren.

VG Marco

Endlich mal jemand, der die die Verlusttöpfe richtig und anschaulich erklärt. Danke! Das schaffen nicht einmal die Banken.

Hallo Alex,

vielen Dank für den Kommentar. Freut mich sehr!

VG Marco

Hallo Marco,

eine Frage zu dem Thema hätte ich noch. Spielt es eine Rolle, wenn ich zuerst Gewinne realisiere (bei noch nicht vorhandenem Verlustvortrag) und danach erst mit dem Verkauf einer anderen Aktie Verlust mache. Würde dann dieser Verlustvortrag nur für zukünftige Gewinne gelten, oder würde der Verlust auch auf den bereits realisierten Gewinn (von dem ja die Kapitalertragssteuer usw. bereits abgezogen wurde) angerechnet werden – und falls ja, wie würde das funktionieren?

Beispiel:

Verlustvortrag: 0,-

01.01. Gewinn aus Aktienverkauf: 1.000,- / Gewinn nach Abzug von Steuer ca. 720,-

02.01. Verlust aus Aktienverkauf: 1.000,-

–> Verlustvortrag: 1.000,- nur für zukünftige Gewinne? oder würde dieser Verlust gleich mit dem Gewinn vom 01.01. nachträglich verrechnet werden und der Rest des anrechenbaren Verlusts stehenbleiben?

Vielen Dank schon mal für deine Antwort – hab nirgends hierzu was gefunden…

Tobi

Hallo Tobi,

die nachträgliche Verlustverrechnung aktualisiert die Steuerzahlungen auf deine Erträge. Es gibt Sachverhalte, die deine auf Erträge und Gewinne gezahlten Steuern nachträglich verringern oder erhöhen können:

aus Wertpapiergeschäften entstandene Verluste, anrechenbare Quellensteuer, während des Jahres eingereichte Freistellungsaufträge, während des Jahres eingereichte oder widerrufene Nichtveranlagungsbescheinigung oder Stornobuchungen.

Ein Beispiel:

Kursgewinn aus Aktien 1.000 Euro

– Aktien Verlustverrechnungstopf 100 Euro

– Allgemeiner Verlustverrechnungstopf 50 Euro

– Freistellungsauftrag 50 Euro

Bemessungsgrundlage = 800 Euro

– 25% Abgeltungsteuer 200 Euro

Zu zahlende Abgeltungsteuer 200 Euro

+ 5,5% Solidaritätszuschlag 11 Euro

(Rechenbeispiel ohne Berücksichtigung der Kirchensteuer)

In den oben aufgeführten Fällen berichtigt die Depotbank in der Regel so die Steuerzahlungen aus deinen vergangenen Erträgen. Das hat für dich den Vorteil, dass du deine Kapitalerträge und Veräußerungsgewinne nicht in deiner Einkommensteuererklärung angeben musst.

VG Marco

Hallo,

sehr spannende Seite.

Ich habe folgende Frage:

Ich habe bis 2014 einen Verlusttopf bei einer Bank in Deutschland und hierfür eine Steuererklärung gemacht, die Verluste aber nicht in der Steuerklärung angegeben.

Danach bin ich beruflich in die Schweiz gegangen. Nach 3 Jahren bin ich wieder nach Deutschland gekommen und habe dort eine Steuererklärung abgegeben ohne die Verluste zu erwähnen.

Der Verlusttopf bei der Bank ist ja durch die Unterbrechung der unbeschränkten Steuerpflicht weg, oder? Das war mir erst im Nachhinein bewusst.

Wie kann ich den Verlusttopf wieder aktivieren entweder bei der Bank oder in der Steuererklärung? Kann das rückwirkend passieren?

Danke!

Hallo Timo,

da bin ich überfragt und möchte dich bitten, dich an einen professionellen Steuerfachmann zu wenden.

VG Marco

Hallo,

Wenn ich mir in einem Jahr von einer Bank eine Verlustbescheinigung ausstellen lasse und beim Finanzamt einreiche um deutlich geringere Gewinne bei einer anderen Bank zu verrechnen, ist dann der Restbetrag an Verlusten verloren? Meine Bank nullt ja nach Bescheinigung den Verlusttopf.

Vielen Dank!

Viele Grüße

Andreas

Hallo Andreas,

nein die Verluste bleiben so lange stehen, bis sie vollständig verrechnet sind. Passiert das nicht bis zum Ende des Kalenderjahres, wird der Rest des Verlustes automatisch ins nächste Jahr vorgetragen.

VG Marco

Aktuell TUI

Wer zB von einem Jahr TUI gekauft hat – sagen wir 1.000 für 12 Euro – , der hat – Corono-bedingt – natürlich Pech

Die Aktie ist deutlich weniger wert.

Nun gibt es gerade Bezugsrechte für neue Aktien.

Verkauf der Bezugsrechte führt zu Gewinn Sonstiges/Allgemein (zB 1000*3 Euro), also 3.000 Euro zu versteuern

Verkauf der Aktien führt zu Verlust Aktien. (zB 1000 *4,5 Euro): Also Verlust von 7.500 Euro

In Summe wird also ein Verlust realisiert 4.500 Euro) und dennoch Abgeltungssteuer fällt.

Vermeiden lässt sich das nur wenn die Bezugsrechtn in Aktien gewandelt werden – und danach die Aktien zB mit Verlust verkauft werden.

Richtig?

Gruss,

Reinhard

Push – Würde mich auch brennend interessieren!

Hallo Reinhard,

ich kann da leider nicht helfen. Vielleicht weiß in der Community jemand weiter? Ansonsten möchte ich dich bitten, mal über eine professionelle Beratungsleistung nachzudenken.

VG Marco

Hallo Marco,

wie verhält sich der Übertrag von Verlustöpfen von einem Gemeinschaftsdepot auf ein Einzeldepot bei einem komlpetten Depot Übertrag von einem Gemeinschaftsdepot auf ein Einzeldepot. Ist ein Übertrag von Verlusttöpfen in diesem Fall möglich ?

Danke

Gruß Sven

Hallo Sven,

leider nicht. Im Zuge des Depotübertrages ist die Übertragung der Verlusttöpfe nur bei der Übetragung des gesamten Depots auf ein eigenes Depot ohne Eigentümerwechsel möglich.

VG Marco

Hallo Marco,

sehr informative Seite!

Zum Verständnis möchte ich dich kurz noch zu einem konkreten Beispiel befragen.

Du schreibst, dass Aktiengewinne mit beiden Verlusttöpfen verrechnet werden können. Gibt es dabei eine Reihenfolge welcher Topf zuerst geleert wird?

Wenn ich mit 1000 Euro Gewinn Aktien verkaufe und in beiden Töpfen jeweils 1000 Euro Verlust stehen habe, wird dann jeweils 500 Euro aus beiden Töpfen verrechnet, oder nur der Aktientopf oder doch nur der allgemeine Verlusttopf? Das ist mir noch nicht so ganz klar.

Geht die Verrechnung eines Aktiengewinns auch, wenn nur der allgemeine Topf gefüllt ist und der Aktientopf komplett leer?

Danke für deine Hilfe im Voraus!

Gruß Kalle

Hallo Kalle,

ich glaube, es wurde hier in den Kommentaren schonmal ein paar Mal angesprochen. Die Depotbanken verrechnen Gewinne und Verluste fortlaufend und aktualisieren den Füllstand der Töpfe auch unterjährig. Am Ende des Jahres wird ein Strich drunter gemacht und was dann noch nicht verrechnet ist, kann mit der Steuererklärung abgegolten werden. Es geht also nichts verloren, weil evtl. der „falsche Topf“ zuerst geleert wurde.

VG Marco

Danke für die rasche Antwort Marco.

Dass die Töpfe auch unterjährig aktualisiert werden ist soweit klar. Ich habe ja bei meinem Depot bei der ING bei einem Verkauf mit Verlust direkt am nächsten Tag diesen Betrag im Verlusttopf gehabt.

Unklar ist mir aber immer noch die Verrechnung, wenn wie bei einem Kursgewinn durch Aktien beide Töpfe verrechnet werden können. Welcher dann zuerst verrechnet wird, ist für weitere Gewinnmitnahmen doch entscheidend.

Noch einmal ein konkretes Beispiel:

Ich möchte sowohl Aktien als auch einen Fond mit jeweils 1000 Euro Gewinn verkaufen, habe einen Verlusttopf allgemein und einen Verlusttopf Aktien mit jeweils 1000 Euro. Theoretisch würden die Kursgewinne also mit den beiden Verlusttöpfen aufgehen und nach den Verkäufen beide leer sein.

Jetzt ist aber die Reihenfolge der Verkäufe entscheidend. Wenn ich zuerst die Aktiengewinne realisiere und diese mit dem Verlusttopf allgemein verrechnet werden, verbleiben im Verlusttopf Aktien weiterhin 1000 Euro und beim Verkauf des Fonds mit Gewinn wird direkt die Steuer fällig.

Wenn ich dagegen den Fond zuerst verkaufe und damit den allgemeinen Topf leere, kann ich danach den Aktiengewinn realisieren und damit den Verlusttopf Aktien auch noch leeren.

Natürlich könnte ich das mit der Steuererklärung und der Verlustbescheinigung wieder gerade biegen, aber ich möchte weder vorab Steuern bezahlen noch mich damit beschäftigen müssen. Für eine unbürokratische Verrechnung sind die Töpfe genauso wie die Freistellung doch eigentlich auch da.

Ich habe dazu jetzt schon lange nach einer Lösung gesucht, aber alle Quellen die ich finde greifen genau meine Fragestellung nie auf.

Es muss doch eine eindeutige Regel geben, welcher Topf bei einem Aktienverkauf zuerst verrechnet wird. Oder würfelt die Bank einfach? 😉

Gruß Kalle

Hallo Kalle,

wie Marco geschrieben hat, „es geht also nichts verloren“, wenn am Ende des Jahres alles in der Steuererklärung verrechnet wird.

Zu deiner Frage zur Reihenfolge der Verrechnung bei einem Aktienverkauf:

Gewinne aus dem Verkauf von Aktien (*Steuertopf Aktien*) können *mit Verlusten aus beiden* Verlusttöpfen verrechnet werden. Dabei wird immer zunächst mit dem *Verlusttopf Aktien* verrechnet. Ist dieser leer bzw. aufgebraucht, wird anschließend mit dem *Verlusttopf Allgemein* verrechnet. Deine Depotbank sollte dies auch so handhaben.

Ein BMF-Schreiben vom 17.01.2019 (Aktenzeichen IV C 1 – S 2252/08/10004:23) stellt klar, in welcher genauen Reihenfolge die Verrechnung von Kursgewinnen und -verlusten zu erfolgen hat. (https://datenbank.nwb.de/Dokument/Anzeigen/771545/)

Viele Grüße

Holger

Top, Holger! Bester Mann!

Vielen Dank für die Ergänzung!

Hallo Herr Wenzel,

Sie haben mir mit Ihren Ausführungen sehr geholfen. Ich hab nun aber noch eine Frage. Vielleicht können Sie mir helfen.

Ich habe bei dem Aktiendepot 1 (DKB) Aktienverluste von 5000 Euro erzielt. Der „Verlusttopf“ soll mit ins neue Jahr genommen werden und mit möglichen Gewinnen verrechnet werden können. Eine Verlustbescheinigung möchte ich mir nicht ausstellen lassen.

Nun habe ich noch das Depot 2 (Union Investment). Dort investiere ich seit 2-3 Jahren monatlich mit einem festen Betrag in einen Aktienfond.. Aktuell habe ich dort einen Gewinn von 1000 Euro.

Meines Wissens lassen sich Gewinne aus Aktienfonds mit Verlusten aus Aktiengeschäften verrechnen.

Ein Depotübertrag (Depot 2 wird zu Depot 1 übertragen) ist offensichtlich möglich.

Wenn ich das Depot 2 zu dem Depot 1 übertrage, kann ich dann auch die erzielten Gewinne des Depot 2 aus dem Invest in den Aktienfonds mit den Verlusten aus den Aktiengeschäften des Depot 1 verrechnen?

Ich vermute bzw. hoffe ja, bin mir aber nicht ganz sicher.

Mit freundlichen Grüßen

Martin Apken

Hallo Martin,

das geht leider nur im umgekehrten Fall.

Verluste aus Geschäften mit Einzelaktien können nur mit Gewinnen aus Geschäften mit Einzelaktien verrechnet werden. So habe ich es auch in meinem Artikel geschrieben.

Kursgewinne aus dem Verkauf von Aktienfonds werden dem Steuertopf „Sonstige“ zugerechnet.

Insofern geht dein Plan leider nicht auf.

Viele Grüße

Marco

Hallo Marco,

ich bleibe auch einfach mal beim „Du“. Danke für deine zügige Antwort.

Ich bin etwas irritiert. Wie in deinen Ausführungen finde ich einige weitere Ausführungen im Internet die besagen, dass man Verluste mit Einzelaktien nur mit Gewinnen aus Einzelaktien verrechnen kann.

Ich finde jedoch auch mehrere Quellen im Internet die besagen, dass man Verluste mit Einzelaktien auch mit Gewinnen aus verkaufen Aktienfonds verrechnen kann.

https://www.gevestor.de/details/so-koennen-anleger-aktienverluste-steuerlich-geltend-machen-807993.html

https://www.finanzen.net/nachricht/geld-karriere-lifestyle/regelungen-2020-corona-crash-boersenverluste-von-der-steuer-absetzen-8708224

Ich will dir auf keinen Fall widersprechen (meine fachliche Kompetenz ist in dem Bereich nicht nennenswert), aber die verschiedene Auslegung irritiert mich.

Findest du einen Reim darauf?

Mit freundlichen Grüßen

Martin

Hallo Martin,

ich kann nur eine Vermutung anstellen: Ich habe in der Vergangenheit schon häufiger nicht richtige Informationen auf Gevestor.de gefunden. So zumindest meine Erfahrung. Finanzen.net halte ich für seriös. Allerdings habe ich dort den Passus evtl. nicht gefunden, der dich zu deiner Schlussfolgerung kommen lassen könnte.

Zitat: „Realisierte Verluste aus Wertpapieren, die nach dem Start der Abgeltungssteuer 2009 erworben wurden, dürfen mit Gewinnen aus Aktien oder Aktienfonds verrechnet werden.“

Dieses Zitat meint übrigens NICHT, dass man Kursverluste aus dem Verkauf von Einzelaktien mit Kursgewinnen aus dem Verkauf von Aktienfonds verrechnen könne. Realisierte Verluste aus Wertpapieren (z.B. Kursverluste aus verkauften ETF- oder Fondsanteilen) dürfen mit Gewinnen aus Aktien oder Aktienfonds (z.B. Dividenden) verrechnet werden. Die Formulierung ist allerdings ausbaufähig. Hilft dir das?

VG Marco

Danke für die erneute schnelle Rückmeldung.

Ich bin definitiv schlauer geworden.

Vielen Dank.

MfG Martin

Danke, gute Beschreibung. Eine Frage habe ich noch über die Zuordnung bei verschiedenen Anschaffungskursen, z. B.

15.01. Kauf 1. Tranche 100 Stck zu 80 EUR

20.03. Kauf 2. Tranche 100 Stck zu 95 EUR

05.10. Verkauf (komplett) 200 Stck zu 90 EUR

D. h. bei Veräußerung entsteht gegenüber der 1. Tranche ein Gewinn und gegenüber der 2. Tranche ein Verlust, in Summe aber ein Gewinn. Bedeutet das, es findet keine Buchung im Verlusttopf statt?

Du verkaufst alle Anteile zur selben Zeit. Es entsteht ein Gewinn. Es entsteht kein Verlust. Es findet daher keine Buchung im Verlusttopf statt.

Super, das nenne ich eine prompte Antwort. Gibt es dafür irgendeine Regelung o. ä.?

Ja, bei der Gewinnermittlung gilt das FIFO-Prinzip.

https://www.zinsen-berechnen.de/abgeltungssteuer/fifo-regel.php

VG Marco

Hallo Herr Wenzel, ich habe hier eine Frage zum Thema Leerverkauf und Verlusttöpfe.

wie werden Leihgebühren, also Zinsen bei Leerverkäufen, versteuert? Es handelt sich hierbei ja nicht um einen <<>> aus Aktiengeschäften, sondern um eine Zinsverlust, der direkt aus Depot gebucht wird. Wie ist das steuerrechtlich zu betrachten?

mfG

Hallo Ricc,

ich habe mit Leerverkäufen keine Erfahrungen, aber Gebühren fallen nicht unter die Verlustverrechnung. Was sagen denn deine Abrechnungsbelege zu dieser Frage?

VG Marco

Hallo und Danke für Ihre schnelle Antwort,

Ich bin bei IB und in der Buchführung werden aufgelaufene Zinsen und Dividenden separat aufgeführt. Positive Zins- und Dividendenflüsse werden in DE regulär versteuert, also müsste es vom Verständnis her ja auch umgekehrt der Fall sein? Bisher konnte keine ausdrückliche Erwähnung von Zinsverlusten beim Shortselling finden. Ich bin bei meiner Suche auf Google schon auf Seite 7 angelangt und stoße immernoch auf den Freibetrag von 801€(ehemals Werbungskosten) oder auf diffuse Aussagen, die mich nicht zufriedenstellen. In den USA sind diese mit den Gewinnen verrechenbar,

Wie zuvor beschrieben: Es handelt sich ja nicht um einen Verlust aus dem Aktientopf, da kein Aktienverlust. Zinsverluste gehen ja in den Verlusttopf unter „Sonstiges“ und können mit den Aktiengewinnen gegengerechnet werden. Desweiteren Frage ich mich, insofern ich mich meiner Annahme falsch liegen sollte und ich diese Verluste nicht aufrechnen kann, wie das FA soetwas herausfinden will, wenn man es „falsch“ erklärt? Was passiert, wenn man positive Zinsen aus Anleihegeschäfte erwirtschaftet hat oder auf geshortete Anleihen Coupons ,also negative Zinsen, abführen muss?

mfG und vielen Dank für Ihre Mühe.

Hallo Ricc,

wenn ich den Artikel hier

https://www.steuererklaerung-student.de/blog/sollten-negativzinsen-als-negative-einnahmen-absetzbar-sein/

richtig verstanden habe, ist eine steuerlich Verrechnung des Zinsverlust (o.a. Negativzins) derzeit nicht möglich.

Viele Grüße

Holger

Ich habe eine Frage:

Wie stellt sich das Ganze dar, wenn ich mehrere Depots habe? Kann ich bei Bank A einen Verlusttopf für Aktien in Höhe von z.B. 1000€ haben und bei Bank B Aktiengewinne schreiben und über den Freibetrag abdecken. Und den Verlust bei Bank A ins nächste Jahr vortragen? Hintergrund ist, dass wenn ich den Freibetrag mit Dividenden und anderen Gewinnen nicht ganz aufbrauchen, dieser verloren geht, während ich den Verlusttopf ins nächste Jahr vortragen kann.

Ich hoffe man versteht, was ich meine.

Hallo Dominik,

ich hoffe, ich verstehe dich richtig, aber wenn, dann würde dein Beispiel so funktionieren wie du das hier beschrieben Hast. Führt halt unter Umständen zu Aufwand durch Depotübertrage und Geschiebe von Freibeträgen. Da müsstest du schauen, ob sich das lohnt.

VG Marco

Hallo,

ich habe eine Frage die bisher an keinem Beispiel im Internet zu finden ist.

03/2020 Verkauf Aktien mit 1.000€ Gewinn, diese wurden versteuert da der FSA ausgeschöpft ist.

07./2020 Verkauf Aktien mit 800€ Verlust.

Wird nun die Steuer auf die 1.000€ Gewinn zurückgerechnet, da durch den Verlust nur noch ein reiner Gewinn von 200€ übrig ist?

Hallo Paul,

ja, mit der nachträglichen Verlustverrechnung kann dein Depotanbieter in Deutschland die Steuerzahlung auf deine Gewinne schon während des Jahres verrechnen, spätestens passiert das jedoch durch das Finanzamt bei der Steuererklärung. Zu Einzelheiten, wie z.B. Zeitpunkt oder Bagatellgrenzen, müsstest du bitte bei deinem Depotanbieter nachfragen.

Viele Grüße

Marco

„Erst wenn alle Verluste mit Gewinnen verrechnet sind und anschließend noch Gewinne übrig sind, wird der Freibetrag von 801/1602 Euro belastet.“

Gibt es dafür eine gesetzliche Grundlage. Bisher habe ich das nur bei der ING so erlebt. Meine andere Bank, reduziert zuerst den Freistellungsauftrag und dann den Verlustverrechnungstopf. Das wäre für die Anleger ja besser.

Hallo Jürgen,

die gesetzliche Regelung ergibt sich aus dem § 20 Abs. 9 S.4 EStG. Die Vorschrift hat zur Folge, dass der freigestellte Betrag erst nach der Verlustverrechnung abgezogen werden kann.

Kannst du einen Verständnisfehler bei der Verlustverrechnung ausschließen?

Viele Grüße

Marco

Ich habe zumindest bei der anderen Bank zweimal telefonisch nachgefragt und zweimal wurde mir gesagt, dass zuerst der Freistellungsauftrag reduziert wird. Vielleicht machen die das dann einfach falsch, wenn es das Gesetz so vorgibt!?

Hallo,

Aktienverluste kann man ja nicht zur Minderung der Steuer bei beispielsweise Dividenden verwenden. Aber geht das über Verwendung des Freibetrages?

Beispiel:

01.01. Freibetrag = 801€

02.01. Verkauf einer Aktie mit 801€ Gewinn, Freibetrag = 0€

03.01. Dividende von 100€, da Freibetrag = 0€ fallen ca. 26€ Steuern an

04.01. Verkauf einer Aktie mit 801€ Verlust, Rückrechnung durch Depotbank, Freibetrag wieder 801€, Neuberechnung der Dividenzahlung, Freibetrag = 701€, steuerliche Rückerstattung von 26€

Ist das so korrekt?

Viele Grüße

Hallo Sebastian,

soweit ich weiß können Kursverluste aus Aktienverkäufen nicht mit positiven Erträgen verrechnet werden. Wenn du tiefergehende Infos benötigst, müsstest du einen Steuerfachmann fragen.

Viele Grüße

Marco

Hallo Sebastian,

ich denke dein Beispiel ist so korrekt.

Angenommen du hättest bei deiner Bank keinen Freistellungsauftrag gestellt. Deine Bank würde dann ca. 26€ Abgeltungssteuer auf die Dividendenzahlung einbehalten. Nach Ablauf des Kalenderjahres legst du dann deiner Einkommenssteuererklärung die Anlage KAP bei. In diesem Fall würde dir das Finanzamt 26€ zurückerstatten, weil es die Gewinne und Verluste aus dem Verkauf von Aktien miteinander verrechnet. Danach wird der Freistellungsauftrag für die Dividende von 100€ genutzt, d.h. die Dividende wäre in deinem Beispiel abgeltungssteuerfrei, weil der Freistellungsauftrag mit 801€ noch voll zur Verfügung steht.

Viele Banken nehmen für ihre Kunden automatisch eine sogenannte Steueroptimierung vor. Dadurch können Kunden oft auf die Anlage KAP in der Einkommenssteuererklärung verzichten. Die Banken verrechnen dabei immer wieder fortlaufend die Verlusttöpfe mit den Steuertöpfen und dem Freistellungsauftrag nach den Regeln, wie es Marco im Artikel beschreibt. In deinem Beispiel verrechnet die Bank nachträglich den Verlust aus dem Verkauf der Aktie mit dem Gewinn aus dem Aktienverkauf. Dadurch ist der Freistellungsauftrag, der ursprünglich für den Gewinn aus dem Aktienverkauf genutzt wurde, nachträglich wieder voll verfügbar.

Genauso verhält es sich auch, wenn man z.B. einen Freistellungsauftrag erst sehr spät im Jahr bei seiner Bank einreicht. Falls man im gleichen Kalenderjahr bereits Abgeltungssteuer bezahlt haben sollte, verrechnen viele Banken diesen nachträglich und erstatten die entsprechend zu viel bezahlte Steuer sofort zurück.

Viele Grüße

Holger

@Sebastian,

verkehrt.

Chronologie beachten: zu erst wird der entspr. Verlustvortrag verbraucht (falls vorhanden), dann der SparerFreibetrag. Ist der Freibetrag einmal verbraucht, kann er im Kalenderjahr nicht „wiederauferstehen“.

Basiswerte beachten: Aktienkursverluste koennen nur mit Aktienkursgewinnen verrechnet werden. Nicht mit Aktiendividenden (vgl. Schaubild oben im Post).

Kreuzcheck: hier wird es auch so beschrieben: https://www.gevestor.de/details/praxiswissen-steuer-tipps-die-verlustverrechnung-bei-kapitalanlagen-751764.html (gehe zu Ueberschrift: „Rechenbeispiel“)

LG Joerg

@Joerg

verkehrt.

Das Beispiel von Sebastian ist völlig korrekt und natürlich kann auch der Freibetrag während eines Jahres wieder „auferstehen“.

Wenn die Verrechnungstöpfe korrekt geführt werden (und das unterstelle ich für deutsche Broker als gegeben) dann spielt die Chronologie der Ereignisse gerade keine Rolle.

Ich habe mir den gevestor-Artikel jetzt nicht durchgelesen, aber Informationen die dort stehen würde ich ohnehin nur mit äußerster Vorsicht genießen.

Ich kenne kaum eine andere Seite die derart viel Mist schreibt.

@Joerg

verkehrt.

Danke Michael für die Richtigstellung! Das Beispiel von Sebastian stimmt so.

Die Banken verrechnen immer wieder fortlaufend die Verlusttöpfe mit den Steuertöpfen und dem Freistellungsauftrag und das auch immer wieder nachträglich.

In dem Beispiel von Sebastian verrechnet die Bank nachträglich den Verlust aus dem Verkauf der Aktie mit dem Gewinn aus dem Aktienverkauf. Dadurch steht der Freibetrag, der ursprünglich für den Gewinn aus dem Aktienverkauf genutzt wurde, nachträglich wieder voll zur Verfügung. Für die Dividendenzahlung von 100€ wird dann der wieder verfügbare Freibetrag genutzt, was nachträglich zur Rückerstattung von 26€ Steuer führt, da diese zu viel bezahlt wurden.

Danke auch von mir für die gute und verständliche Darstellung.

Meine Frage: gehören auch Zinsen für Immobilienkredite in den Verlusttopf Allgemein und können somit z.B. mit Aktiengewinnen verrechnet werden?

Hallo Markus,

nein das geht leider nicht. Wenn im Zusammenhang mit steuerlicher Verlustverrechnung von Zinsen die Rede ist, sind Zinseinnahmen gemeint. Zinsausgaben für Immobilienkredite können nicht verrechnet werden.

Viele Grüße

Marco

Vielen Dank für die ausführliche und verständliche Darstellung.

Eine Frage habe ich noch, anhand eines Beispiels:

-1.000 Euro Verlust mit einer Einzelaktie

– Freibetrag ist NICHT ausgeschöpft (angenommen: 801 Euro)

– Erhalt einer Dividende (oder Gewinnrealisierung) von 100 Euro aus einem ETF

Ergebnis:

– Aktien Verlusttopf weiterhin bei 1.000 Euro

– Freibetrag neu: 701 Euro (801-100)

Ist das so korrekt?

Vielen Dank für Ihre Hilfe.

Vielen Dank für das Feedback. Das Beispiel ist so korrekt.

Viele Grüße

Marco

Großartigen Dank für die hervorragende Erklärung. Auch die aufgeführten Beispiele sind sehr hilfreich.

Viele Grüße

Holger

Hallo Holger,

vielen Dank, für deinen Kommentar. Ich freue mich über das positive Feedback und wenn ich dir mit dem Artikel weiterhelfen konnte.

Viele Grüße

Marco

Danke für die gute und verständliche Darstellung.

Eine Frage habe ich noch: Kann ich Zinsen von einem Sparkonto mit dem Verlusttopf Allgemein verrechnen?

Vielen Dank und herzliche Grüße,

Sobriquet

Hallo Sobriquet,

ja, das funktioniert.

Herzliche Grüße zurück

Marco

[…] Wer es versäumt, einen Antrag auf die Übertragung der Verlusttöpfe zu stellen, erhält eine Verlustbescheinigung vom bisherigen Broker und kann diese dann über die Steuererklärung einreichen. Eine Übertragung der Verlusttöpfe ist im Übrigen nicht möglich, wenn nur einzelnen Wertpapiere übertragen werden oder das Depot an eine andere Person übertragen wird. […]