Mein Jahresrückblick 2019 und 5 Ziele für 2020

Fast schon traditionell geht es bei mir im jeweils ersten Beitrag eines neuen Jahres um einen umfangreicher Rückblick auf das abgelaufene und die Formulierung neuer Ziele für das kommende Jahr. Gleichzeitig melde ich mich hiermit aus der winterlichen Blog-Pause zurück.

Mir geht es dabei ausdrücklich nicht darum zu zeigen, wie viel Geld ich habe oder auch nicht habe und auch nicht, ob ich ein toller Privatanleger bin oder nicht, sondern um Transparenz.

Wenn ich das ganze Jahr darüber schreibe, was ich alles unternehme um meinen Vermögensaufbau voran zu treiben, möchte ich euch einmal im Jahr darüber aufklären, ob meine Mühe überhaupt Früchte trägt.

Für mich selbst geht es auch um ein Zwischenfazit, wie sich mein langfristiger Vermögensaufbau entwickelt und ob ich meine Ziele erreichen konnte. Dabei dreht sich letztlich alles um die Frage, welche Schlüsse ich aus dem Erreichten ziehen sollte und welche Anpassungen meiner Vorgehensweise notwendig sind.

Das vergangene Jahr war auch für mich ein Rekordjahr. Das hat weniger mit überragenden Privatanlegerkünsten zu tun, sondern einfach nur mit der allgemeinen Marktentwicklung.

Meine größte Leistung besteht darin, dass ich mich 2011 dazu entschlossen habe, eigenständig mein Geld an den Kapitalmärkten zu investieren statt Fachleuten zu vertrauen. Mein Ergebnis kann jeder Privatanleger erreichen, der bereit ist, sich ein bisschen mit dem Thema Vermögensaufbau und Börse zu beschäftigen.

Auch wenn ich mit meiner Vorgehensweise und meiner Entwicklung bis heute sehr zufrieden bin, ist immer noch jede Menge Luft nach oben. Deshalb bin ich natürlich auch im kommenden Jahr wieder motiviert und habe auch 2020 wieder richtig Bock mich weiter zu verbessern.

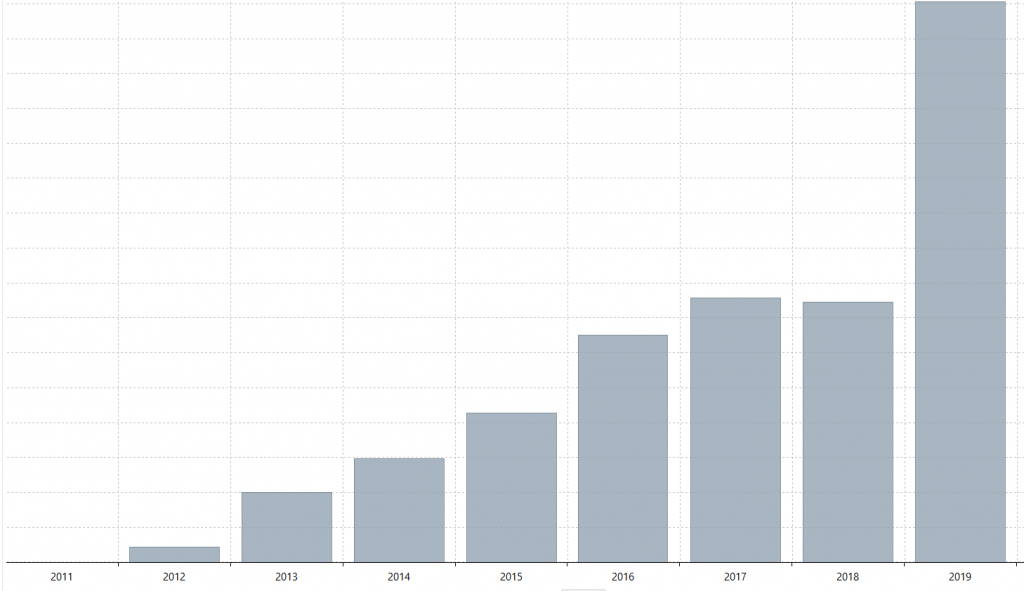

Zwischenergebnis seit September 2011

Kommen wir zunächst zu meinem Zwischenergebnis seit 2011. Also von dem Zeitpunkt als ich beschlossen habe mich selbst um mein Geld zu kümmern bis heute.

Meine Investitionen erzielten in den vergangenen acht Jahren eine Wertentwicklung von 146,78 %. Die durchschnittliche jährliche Rendite liegt bei 11,2 %.

Zu diesem Ergebnis haben in den vergangenen Jahren außer den Aktien auch Goldmünzen, Anleihen, ein Bausparvertrag, mein Cashbestand sowie meine P2P-Investitionen beigetragen.

Allein das Aktiendepot erzielte eine Wertsteigerung von 175,93 % und damit eine jährliche Durchschnittsrendite von 13,7 %.

Auch im vergangenen Jahr habe ich wieder jede Menge gelernt und meine Strategie optimiert. Insbesondere mein Timing für einen Einstieg in eine Aktie wird zunehmend besser.

Ich habe wieder ein Jahr mehr Erfahrung auf dem Buckel und mir fällt es immer leichter meine Meinung zu festigen und auch gegen gegensätzliche Argumente zu vertreten. Momente der Verunsicherung werden immer seltener und ich bin immer besser in der Lage, lediglich kurzfristig relevante Ereignisse an der Börse auch als solche zu erkennen und dann auch zu ignorieren. Trotzdem darf man nicht vergessen, dass es 2019 auch keine großartigen Schwierigkeiten gab, die man als Privatanleger zu bewältigen gehabt hätte.

Mein Rückblick auf 2019

Gesamtdepot

Mein Vermögen hat sich im vergangenen Jahr um 58,81 % entwickelt. Dies ist einerseits auf Kursgewinne bzw. Erträge meiner Investments und andererseits auf meine monatlichen Sparraten zurückzuführen.

Die langfristige Zielrendite für mein Vermögen liegt wie immer bei 7-9 Prozent jährlich nach Steuern. Mein Gesamtdepot erzielte 2019 ein Plus von 27,06 %. Damit ist das mein bestes Jahresergebnis und liegt deutlich über dem Zielwert.

Mit einer durchschnittlichen jährlichen Gesamtrendite von 11,2 % liege ich nun insgesamt wieder über diesem Zielkorridor nachdem ich Ende 2018 kurzzeitig unter die 7 %-Grenze gerutscht war.

Aktiendepot

Mit Blick auf Aktien war das Jahr 2019 für viele ein absolut fantastisches Jahr. Und das obwohl die Aktienmärkte dieser Welt noch 2018 so schlecht gelaufen waren, wie seit der Finanzkrise 2008 nicht mehr.

Die nachfolgende Übersicht kennt ihr vielleicht schon, denn meine Performance wird von mir monatlich aktualisiert und auf dieser Unterseite dauerhaft veröffentlicht.

Ihr könnt dort auch nachlesen, wie sich die Performance errechnet. Ich habe mich besonders um eine möglichst objektive und genaue Vergleichbarkeit bemüht. Ohne Schönrechnerei. Ihr seht genau, wie die Werte zustande gekommen sind. Sollten euch bei meiner Vorgehensweise Möglichkeiten einfallen, die die Vergleichbarkeit nochmals verbessern, schreibt mir gerne eine Mail.

Mit Ablauf des letzten Monats 2019 ist die Auswertung nun auch endlich komplett und wir haben ein Endergebnis. Der Januar war direkt der beste Monat. Der schwächste Monat war der Mai. Auffällig ist, dass es nur zwei Monate mit einer negativen Performance gab. Das hat nicht einmal der S&P 500 geschafft.

Performance | JAN | FEB | MRZ | APR | MAI | JUN | JUL | AUG | SEP | OKT | NOV | DEZ | Gesamt |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Marco | + 8,4 % | + 3,6 % | + 1,2 % | + 5,6 % | – 7,1 % | + 4,9 % | + 3,2 % | – 0,7 % | + 1,6 % | + 1,5 % | + 4,7 % | + 1,7 % | + 31,61 % |

DAX | + 5,7 % | + 3,1 % | + 0,1 % | + 7,0 % | – 5,3 % | + 5,7 % | – 1,7 % | – 2,1 % | + 4,1 % | + 3,5 % | + 3,0 % | + 0,1 % | + 24,87 % |

Dow Jones | + 6,9 % | + 4,6 % | + 1,7 % | + 2,8 % | – 5,8 % | + 5,1 % | + 3,1 % | – 0,4 % | + 3,4 % | – 1,8 % | + 5,4 % | + 0,3 % | + 27,87 % |

Euro STOXX 50 | + 5,5 % | + 4,4 % | + 1,8 % | + 5,4 % | – 5,2 % | + 6,0 % | – 0,1 % | – 1,1 % | + 4,3 % | + 1,1 % | + 2,9 % | + 1,9 % | + 29,75 % |

MSCI World | + 7,4 % | + 3,7 % | + 3,0 % | + 3,7 % | – 5,2 % | + 4,5 % | + 2,5 % | – 1,0 % | + 3,5 % | + 0,1 % | + 4,3 % | + 1,3 % | + 31,05 % |

S&P 500 | + 7,6 % | + 3,8 % | + 3,6 % | + 4,2 % | – 5,8 % | + 4,9 % | + 3,5 % | – 1,0 % | – 0,6 % | – 0,3 % | + 5,0 % | + 1,3 % | + 34,41 % |

Meine Performance bei Aktieninvestments belief sich im Jahr 2019 auf 31,61 %. Damit bestätigten die Aktien ihre Funktion als Renditetreiber meines Vermögensaufbaus. Auch wenn ich DAX, Dow Jones, Euro STOXX und MSCI World hinter mir lassen konnte, war der S&P 500 für mich in diesem Jahr erneut nicht zu schlagen.

Welche Einzelwerte sich in meinem Aktiendepot befinden und damit für dieses Ergebnis verantwortlich sind, wie sie sich seit dem Kauf entwickelt haben und nach welchen Kriterien ich meine Auswahl treffe, könnt ihr euch hier ansehen:

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

Meine Top 5 - Aktien 2019

Absolute Performance:

Alibaba + 62 %

Facebook + 57 %

Nestlé + 49 %

Starbucks + 44 %

T. Rowe Price + 40 %

Interner Zinsfuß:

British American Tobacco + 80 %

Alibaba + 64 %

Ryanair + 57 %

Facebook + 57 %

Nestlé + 51 %

Meine Flop 5 - Aktien 2019

Absolute Performance:

Imperial Brands + 2 %

Paypal + 2 %

BP + 4 %

Royal Dutch Shell + 4 %

Ryanair + 5 %

Interner Zinsfuß:

Vodafone + 6 %

Henkel + 6 %

Imperial Brands + 9 % %

Royal Dutch Shell + 10 %

BP+ 10 %

Hier habe ich einmal das Ranking nach absoluter Performance und einmal nach internem Zinsfuß gewählt. Bei den Flop 5 nach absoluter Performance sind mit Imperial Brands, Paypal und Ryanair drei Unternehmen dabei, die erst im letzten Jahresdrittel gekauft wurden. Da ist es nicht verwunderlich, dass hier die Performance nicht so gut ist, wie bei den Unternehmen, die ich das ganze Jahr im Depot hatte. Beim Ranking nach internem Zinsfuß wird auch die Haltedauer berücksichtigt.

Dividenden

Die Dividendenerträge sind ein wichtiges Element meiner Vermögensstrategie. Grundsätzlich ist es mein Ziel, die Dividendenerträge in jedem Jahr zu steigern. Ende 2018 kam ich zu dem Schluss, dass ich auch mal einen Schritt zurücktreten muss, um zwei nach vorne gehen zu können.

Zu diesem Zeitpunkt hatte ich einige Dividendentitel verkauft, obwohl sie zunächst weiterhin eine hohe Dividendenausschüttung in Aussicht stellten. Ich sah jedoch in den Aktien von Drillisch, Pro Sieben Sat.1 und RTL Group kein Potenzial mehr, zumal die Ausschüttung teilweise nicht mehr durch den Free-Cashflow gedeckt war oder die betroffenen Unternehmen mit anderen gravierenden Problemen zu kämpfen hatten und auch heute immer noch haben.

Eine Dividendenkürzung war somit für mich nur eine Frage der Zeit. So kam es dann letztlich auch: Drillisch und Pro Sieben Sat.1 strichen ihre Dividenden im letzten Jahr massiv zusammen.

Seinerzeit hatte ich darüber in meinem Newsletter ausführlich berichtet. Wenn ihr euch für den Newsletter interessiert, findet ihr den Anmeldebutton unten in der Fußleiste dieser Seite.

Deshalb musste ich 2018 einen kleinen Rückgang meiner Dividendenentwicklung in Kauf nehmen. Dafür sollten die Erträge nun in 2019 im Vergleich zum Vorjahr verdoppelt werden. Dieses ambitionierte Ziel konnte ich tatsächlich erreichen. Meine Dividendenerträge wurden sogar um 114 % gesteigert.

P2P-Kredite

Mittlerweile werden meine Zinseinnahmen fast ausschließlich aus P2P-Investitionen gespeist. Tagesgeld und Anleihezinsen spielen in meiner Strategie zur Zeit so gut wie gar keine Rolle.

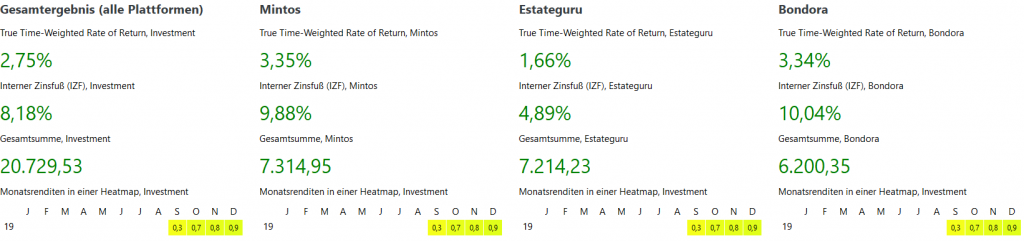

Hier habe ich im letzten Tertial 2019 ein Cashflow-Projekt gestartet. Ich habe 20.000 Euro Fremdkapital aufgenommen und diesen Betrag auf die Plattformen Bondora, Mintos und Estateguru verteilt. Wie ich bei der Planung und Umsetzung vorgegangen bin und wie das Projekt bislang angelaufen ist, könnt ihr in dem dazugehörigen Blog-Artikel nachlesen.

Nach den ersten vier Monaten konnte ich nach Abzug der Zinskosten, Zinsen in Höhe von 457,59 Euro erwirtschaften. Dieser Betrag muss allerdings noch versteuert werden.

Monat: | Ertrag Mintos: | Ertrag Estateguru: | Ertrag Bondora: | Cashflow : | Zinskosten: | Summe Ertrag:: |

|---|---|---|---|---|---|---|

Sep | 35,01 € | 16,09 € | 9,09 € | 60,19 € | 0 € | 60,19 € |

Okt | 64,18 € | 25,53 € | 57,73 € | 147,44 € | 0 € | 147,44 € |

Nov | 66,59 € | 25,85 € | 70,18 € | 162,62 € | 51,42 € | 111,20 € |

Dez | 70,93 € | 55,36 € | 63,35 € | 189,64 € | 50,88 € | 138,76 € |

Gesamt | 236,71 € | 122,82 € | 200,35 € | 559,89 € | 102,30 € | 457,59 € |

Mintos

Bei Mintos bin ich bereits seit 2016 investiert. Also lange vor dem Start meines Cashflow-Projektes. Zum ersten Mal hatte ich 2019 das Gefühl, das der Weg von Mintos etwas holpriger verlief als in den Jahren zuvor.

Die Rendite für neu vergebene Kredite sank weiter langsam ab und Mintos hat derzeit mit Problemen von mindestens vier Darlehensanbahnern zu kämpfen. Hierzu hat der Hobbyinvestor eine informative Artikelserie geschrieben, wo ihr euch über die Schwierigkeiten von und bei Mintos informieren könnt.

Ich bin mit rund 10 % meiner Mintos-Investments über insgesamt etwas mehr als 7000 Euro bei einem der betroffenen Anbahner investiert und werde zum Jahresanfang eine Reduzierung dieses Anteils über den Zweitmarkt prüfen.

Seit April 2016 beträgt meine jährliche Rendite 11,05 % (Stand Ende 2018: 11,26 %).

Seit dem Start des Cashflow-Projektes am 01.09.2019 liegt der IRR (interne Zinsfuß bei 10,86 %. Dies entspricht auch haargenau meiner Jahresrendite 2019 bei Mintos.

Estateguru

2019 war mein erstes vollständiges Jahr bei Estateguru. Trotz weiterhin weißer Weste hinsichtlich etwaiger Kreditausfälle, kommen die Erträge nur schwer in Gang. Der IRR-Wert betrug im abgelaufenen Jahr 4,8 % und sank damit auf insgesamt 4,9 % (Stand Ende 2018: 6,08 %) für den Investitionszeitraum seit Mitte 2018.

Bislang wurden 26 Kredite planmäßig zurückgezahlt. In 2020 werden nach aktuellem Stand 94 Kreditverträge auslaufen.

Im September wurden meine Investments bei Estateguru im Rahmen des P2p-Cashflow-Projektes auf 7000 Euro aufgestockt und von diesen Projekten trudeln nun die ersten Erträge nach drei Monaten ein. Somit sollten die Erträge zukünftig deutlich ansteigen. In den ersten Tagen des Jahres 2020 deutet sich bereits an, dass die Annahme sich im kommenden Jahr bewahrheiten wird.

Die Quote der verspätet gezahlten Kreditraten pendelte sich im vergangenen Jahr bei ca. 5 % ein.

Bondora

Nach den guten Erfahrungen bei Bondora Go & Grow habe ich nun auch mittels Portfolio Pro bei Bondora ein Kreditportfolio über 6000 Euro an den Start gebracht. Die anfänglichen Erfahrungen hinsichtlich dieser Form des Auto-Invest stimmen mich auch wieder zuversichtlich.

Von 922 Krediten werden 830 bisher pünktlich bedient. Die Zahl der 88 verspätet gezahlten Kredite wird in den nächsten Tagen noch deutlich nach unten gehen, denn hier spielen sicherlich die Feiertage eine gewichtige Rolle mit.

4 Kredite sind allerdings länger als 60 Tage überfällig. Hier habe ich wenig Hoffnung die insgesamt 31 Euro investiertes Kapital wieder zu sehen.

Der interne Zinsfuß beträgt nach drei Monaten 11,04 %. Der Zeitraum ist natürlich viel zu kurz um mir eine umfassende Meinung zu bilden. Hier heißt es weiterhin erstmal abwarten.

Für alle Plattformen habe ich für die Renditeangabe den IRR-Wert (interner Zinsfuß) aus Portfolio Performance verwendet. Dieser ist für mich maßgeblich. Die von den Plattformen angegebene Rendite liegt teilweise deutlich, teilweise leicht höher als die Berechnung aus Portfolio Performance.

Gold

Der Verkaufspreis für eine Unze Wiener Philharmoniker beträgt bei Pro Aurum aktuell 1357 Euro. Mein durchschnittlicher Kaufpreis liegt bei 1044,50 Euro.

Dies enstpricht einer Wertentwicklung von 29,92 % in knapp sechs Jahren. Der Goldpreis entwickelte sich in 2019 umgerechnet in Euro um 20 %.

Anfang des Jahres hatte ich einen Artikel erstellt, wo ich meine Argumente, warum ich mein Depot mit physischem Gold ergänze, dargestellt habe. Mein Bloggerkollege Lukas ist hingegen der Ansicht, dass Gold kein Investment sein könne.

Vermögensaufbau: Meine 5 Ziele für 2020

Bei meiner Fehlersuche sind mir im vergangenen Jahr keine ganz groben Böcke aufgefallen. Im Gegenteil: Ich habe mich trotz anfänglichem Interesse bei Wirecard herausgehalten, habe meine Aktien mit Hilfe des Dividenden-Alarm-Indikator fast ausschließlich in der Nähe ihrer jeweiligen Tiefpunkte gekauft und ob der Einsatz von Fremdkapital für meine P2P-Kredite ein Fehler war, wird sich erst noch in den kommenden Jahren herausstellen.

Daher geht es in 2020 eher darum Gutes weiter zu optimieren und meine Fähigkeiten zu erweitern. Im Einzelnen möchte ich gerne:

1.Den Benchmarkvergleich gewinnen

Auch 2020 werde ich wieder versuchen, besser zu sein als die Vergleichsindizes. Mein Ehrgeiz, nicht nur DAX, Dow Jones, Euro STOXX und MSCI World, sondern diesmal auch den S&P 500 outzuperformen, ist ungebrochen.

Das Ziel für meine langfristige jährliche Rendite für meine gesamten Investment (nicht nur der Aktien) von 7-9 Prozent vor Steuern wird auch 2020 wieder bestätigt.

2.Meiner Strategie treu und dabei rational und bodenständig bleiben

Auch wenn 2019 ein überragendes Börsenjahr war, sehe ich keinen Grund von meiner langfristigen Ausrichtung abzuweichen oder nun komische Sachen zu machen.

Im Ergebnis steht zwar eine Rendite von 31,61 %. Es ist aber auch „nur“ der zweite Platz hinter dem S&P 500. Es gibt keinen Grund überheblich zu werden.

Ich bleibe also meiner Vorgehensweise treu, erhöhe meine Renditeziele und auch meine Risiken nicht und fange schon gar nicht an, übermütig zu werden oder irgendwelche Harakiri-Investments zu starten. Es wird weiterhin keine Derivate, keine Kryptowährungen und kein Daytrading geben.

Ich gehe nicht davon aus, dass sich so ein Ergebnis in den kommenden Jahren wiederholen lässt, denke aber, dass es wieder ein leicht positives Börsenjahr wird.

Das Schöne ist, dass ich eine Strategie habe, die sich an objektiven Kriterien wie z.B. dem Dividenden-Alarm* orientiert. Ich bin nicht darauf angewiesen, meine Handlungen danach auszurichten was ich glaube, was in der Zukunft passieren wird.

Neue Aktienkäufe sind in der derzeitigen neutralen Marktphase nicht geplant. Lieber konzentriere ich mich diszipliniert auf den Cashaufbau.

Um meine Performance weiter zu optimieren, möchte ich mich zukünftig stärker mit den Währungen in denen meine Aktien gehandelt werden, beschäftigen.

3.Steigerung der passiven Einkünfte

Meine passiven Einkünfte sollen weiter gesteigert werden. Die Dividendenerträge sollen gerne um 35 % wachsen. Dieses Ziel wird sich jedoch nur dann erreichen lassen, wenn die Märkte in eine Schwächephase geraten und ich weitere Aktien kaufen kann. Wenn sich die Indizes weiter so strikt nach oben entwickeln, werde ich diesen Wert nicht erreichen können.

Ich würde mich auch freuen, wenn mein Zinsertragsziel von 10 % im Rahmen meines Cashflow-Projektes mit P2P-Krediten erreicht und die Tilgung des Fremdkapitals weiterhin außerhalb der Erträge geleistet werden kann. So werden die Zinseinnahmen vollständig reinvestiert und dem Zinseszinseffekt unterworfen. Wenn es dort weiter so gut läuft, werde ich beim Rebalancing einen Schwerpunkt auf Bondora legen.

4.Steigerung der monatlichen Sparrate

Meine monatliche Sparquote beträgt aktuell 39,14 % (Vorjahr: 39,12 %) vom Netto-Einkommen. Hiervon stehen 22,6 % (Vorjahr: 19,4 %) für Investitionen zur Verfügung. Die Differenz ist für die Notfallreserve bzw. für mittelfristige Anschaffungen reserviert.

Die absolute Sparrate liegt mittlerweile in einem Bereich, den viele Menschen Monat für Monat für eine Eigenheimrate aufbringen müssen. Daher wäre ich mit einer moderaten Steigerung im mittleren Einstellungen Prozentbereich zufrieden.

5.Ausweitung der Investitionen

21.000 Euro sollen je nach Marktlage entweder in meinen Cashbestand oder neue Investitionen fließen.

Zudem möchte die Zeit finden und mich nochmal in das Thema Immobilien einarbeiten. Ich möchte prüfen, ob und in welcher Form ein zweiter Immobilienerwerb zur Kapitalanlage Sinn ergeben könnte. Ich möchte da jedoch völlig ergebnisoffen herangehen. Somit kann die Entscheidung auch dagegen ausfallen.

Hat euch mein Jahresrückblick gefallen? Wie lief euer persönliches Finanzjahr 2018 und welche Ziele habt ihr euch für das neue Jahr gesetzt? Ich freue mich auf euren Kommentar!

Was euch 2019 auf meinem Blog erwartet, erfahren meine Newsletter-Abonnenten am 03.Februar 2019!

Newsletter

Abonniere meinen Newsletter und bleibe immer auf dem Laufenden!

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.