Wie ich mein Vermögen strukturiert habe

Im letzten Artikel ging es darum, dass ich vor dem Aufbau einer Vermögensstruktur, darüber nachdenken wollte, ob ich grundsätzlich aktiver oder passiver Investor sein wollte. Am Ende habe ich mich für das aktive Investieren entschieden.

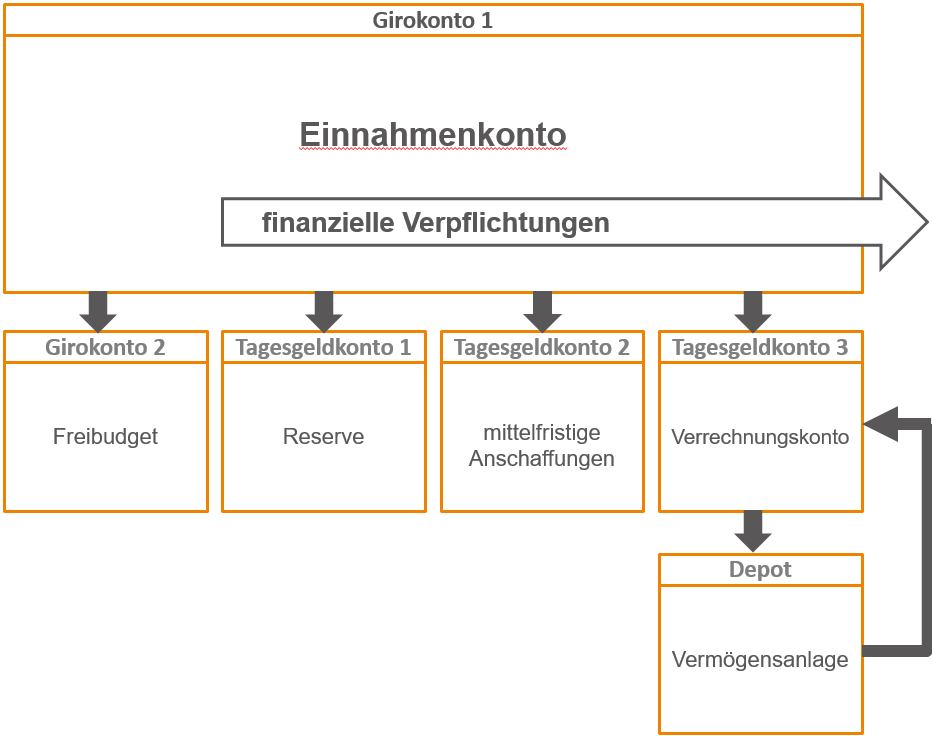

Heute lege ich den Fokus auf die Struktur meines Vermögens. Die nachfolgende Grafik kennst du schon in abgewandelter Form aus der Artikelserie zum Finanz-Setup.

Um finanziell unabhängig zu werden, ist es unerlässlich erst einmal Vermögen aufzubauen. Also habe ich im Rahmen meines Finanz-Setups eine monatliche Sparrate festgelegt und zahle diese per Dauerauftrag auf mein Verrechnungskonto ein. Anschließend habe ich mir überlegt, wie ich mein Geld investieren möchte.

Um mein Vermögen wachsen zu lassen, habe ich mir folgende Regel auferlegt:

„Das Geld auf dem Verrechnungskonto und auch die Erträge des Depots verlassen diese beiden Töpfe unter keinen Umständen!“

Dadurch setze ich einen stetigen Geldkreislauf in Gang. Wenn sich eine Investitionsmöglichkeit ergibt, verwende ich das Geld vom Verrechnungskonto. Der anfängliche Wert des Investments wird dann in mein Depot gebucht.

Ergeben sich aus der Investition zum Beispiel Zins- oder Dividendenerträge oder verkaufe ich eine Aktie, fließt der Ertrag wieder zurück auf mein Verrechnungskonto. Er wird bei der nächsten Gelegenheit reinvestiert.

Mein Depot wächst somit kontinuierlich an und es ist gewährleistet, dass der Depotwert trotz aller zwischenzeitlichen Schwankungen langfristig immer ansteigt.

Welche Assets kommen in Frage?

In welche Anlageklassen ich investieren möchte, war eine der schwierigsten Fragen beim Aufbau meines Vermögens. Diese Überlegungen und die anschließende Umsetzung nennt man Asset Allocation.

Am Markt gibt es eine Vielzahl von Finanzprodukten. Die meisten sind für Privatanleger nicht leicht zu verstehen. Viele Angebote zu vermeintlich sicheren Renditen, führen eher zu einem sicheren Verlust. Das liegt daran, dass die Renditen unter Berücksichtigung von Inflation und Steuern nicht ausreichen, um ein positives Ergebnis zu erzielen.

Es gibt auch Geldanlagen, die aus Angst vor Verlusten von vielen Menschen gemieden werden. Und dennoch bieten sie ansehnliche Renditechancen, sofern man richtig mit ihnen umgeht. Auf meiner Website geht es hauptsächlich um solche Assets.

Grundsätzlich habe ich für mich festgehalten, dass ich mit soliden und langfristigen Investitionen am Ende auch erfolgreich sein werde. Wenn ich nicht kurzfristig spekuliere, fragwürdige Anlageprodukte vermeide und meine Geldanlage diversifiziere, kann ich einen großen Teil der Risiken schon von vornherein minimieren.

Als ich mich 2011 entschlossen habe, meinen Vermögensaufbau selbstständig zu gestalten, war ich auf der Suche nach einer Strategie. Das Internet präsentiert Unmengen von Konzepten und Strategien. Ich habe mir viele davon angesehen, die für mich besten Elemente herausgesucht und mit meinen eigenen Ideen kombiniert und schließlich an meinen Bedürfnissen ausgerichtet. Ich kann der daraus entstandenen Strategie vertrauen und werde sie konsequent befolgen.

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

Newsletter

Abonniere meinen Newsletter und bleibe immer auf dem Laufenden!

Welches Anlageziel habe ich? Wieviel Risiko passt zu mir?

Bevor ich mich für eine Strategie oder für konkrete Assets entschieden habe, habe ich unter Berücksichtigung unseres Lebensalters ein Anlageziel definiert. Dieses Anlageziel sollte auch zu meiner persönlichen Risikoeignung passen.

Ein Kundenberater einer Bank würde nichts anderes mit mir erarbeiten. Geldanlagen werden von Finanzinstituten in verschiedene Risikoklassen unterteilt. Hierzu gibt es keinen gesetzlich vorgegebenen Standard. Um herauszufinden welche Wertpapiere die Bank mir anbieten kann, wird zuerst Risikoprofil für mich ermittelt.

Ich bin Mitte 30, würde mich selbst als eher sicherheitsorientiert bezeichnen und möchte einen langfristigen und kontinuierlichen Aufbau von Vermögen verwirklichen. Ich möchte einfach unabhängiger von Gehalt und Pension werden.

Die Menschen in meinem persönlichen Umfeld sehen mich vermutlich eher als riskanten Zocker. Das liegt aber eher daran, dass sie meine Strategie und meine Ziele nicht oder nur oberflächlich kennen und bislang keine Erfahrungen mit eigenständigem Vermögensaufbau gemacht haben.

Ich berücksichtige die Einteilung in Risikoklassen nur sekundär, weil ich nur in Produkte investiere, die ich wirklich ganzheitlich verstehe. Das führt zwangsläufig dazu, dass ich Risiken besser einschätzen kann und mein Risiko allein durch diese Überlegungen schon sinkt.

Auf dem Markt werden viele Finanzprodukte angeboten. Die meisten davon interessieren mich nicht. Alles womit ich mich nicht wohl fühle, weil z.B. die Gesamtumstände nicht transparent geregelt sind, wird konsequent gemieden.

Ich verzichte vollständig auf Rentenversicherungen, Riester-Verträge, Zertifikate und Optionsscheine.

Bei Rentenversicherungen und Riester-Verträgen kann ich nicht überblicken, wie mein Geld im Einzelnen angelegt wird oder wie die zukünftigen Bedingungen zum Beispiel in der Auszahlungsphase aussehen werden. Solche Assets werden hingegen von der Mehrheit der Privatanleger als subjektiv sicher eingestuft.

Optionsscheine und Zertifikate schätze ich grundsätzlich als sehr komplizierte Produkte ein. Mir erscheint der Zeitaufwand unverhältnismäßig, mich in die Thematik einzuarbeiten und aus der Fülle an Angeboten ein geeignetes Produkt auszuwählen.

Wie lange möchte ich mein Geld anlegen?

Wie lange kann ich auf das investierte Geld verzichten? Möchte ich in nächster Zeit eine größere Anschaffung tätigen? Wie lange will ich mein aktuelles Auto noch fahren? Steht die Familiengründung an? Mit diesen Gedanken wollte ich mich zuvor auseinandergesetzt haben. Ich habe meinen regelmäßigen Sparbetrag so gewählt, dass er möglichst nicht irgendwann reduziert oder ganz ausgesetzt werden muss.

Es soll kein Geld in Aktien investiert werden, dass ich in den nächsten 5 Jahren benötige. Besser sind 10 Jahre. Je länger ich das Geld nicht benötige, umso erfolgversprechender ist eine Geldanlage in Aktien.

Wie kann ich meine Investitionen sinnvoll aufteilen?

Ich habe für mich vier Assets festgelegt, in die ich mein Geld verteilen möchte. Im Einzelnen handelt es sich derzeit hierbei um: Aktien, verzinsliche Werte und Rohstoffe. Die vierte Assetklasse stellt meine Cashposition auf dem Verrechnungskonto dar.

Viele erfahrene Anleger werden nun vermutlich die Stirn runzeln und sich fragen, ob das schon alles ist. Ich vertrete allerdings die Ansicht, dass der Aufbau von Vermögen so einfach wie möglich gehalten werden soll.

Diese Anzahl an Rubriken ist überschaubar und für einen Privatanleger völlig ausreichend. Ich bin lieber in wenigen Assets topfit, als dass ich in vielen nur über Halbwissen verfüge.

Für eure eigene Einteilung könntet ihr euch überlegen, in welchen Assets ihr fit seid oder für welche ihr euch interessiert und euch gerne mehr Wissen darüber aneignen wollt. Vielleicht seid ihr ja auch schon in ein bestimmtes Produkt investiert und möchtet gerne dabei bleiben?!

Anschließend habe ich mir die Frage gestellt, wie viel Geld in welche Assets investiert werden soll.

Ich halte für kurzfristige Chancen immer einen gewissen Cashanteil vor. Damit ist ausdrücklich nicht der klassische heiße Tipp aus meinem Bekanntenkreis gemeint. Ich möchte mir einfach ein wenig Flexibiltät bewahren. So kann ich auf bestimmte Marktsituationen, die z.B. durch den Dividenden-Alarm signalisiert werden, adäquat reagieren.

Aktien sind langfristig gesehen die nachweislich renditestärkste Anlageklasse. Deshalb habe ich den Aktienanteil in meiner Vermögensstruktur übergewichtet.

Vielfach wird als Faustformel für den Aktienanteil im Depot „100 minus Lebensalter“ empfohlen. Ich halte das für einen guten Richtwert, denn je jünger man ist, umso entspannter kann man schlechtere Phasen an der Börse aussitzen. Je näher das Rentenalter rückt, umso mehr möchte ich meine Aktienquote absenken.

Für mich kommt es nicht darauf an, diesen Richtwert penibel einzuhalten. Sollwert und Istwert sollen vielmehr ungefähr angeglichen sein. Aus diesen Überlegungen ergibt sich für mich persönlich folgende Struktur in meinem Vermögen:

Vermögensstruktur

Wenn ihr selber eine Struktur aufbauen wollt, kommt es meiner Ansicht nicht darauf an, in welche Assets ihr fünf oder zehn Prozent mehr investieren möchtet. Wichtiger ist, dass ihr für euch entscheidet, welche und wie viele Rubriken ihr definieren wollt.

Genauso wichtig ist die Frage, wo der Schwerpunkt liegen soll. Das sollte sich immer aus dem Ergebnis eurer Überlegungen zu Anlageziel und persönlicher Risikoeignung ergeben.

Eine Vermögensstruktur bei einem Vermögen von 10.000 Euro sollte anders ausgestaltet sein als ein Vermögen von 100.000 Euro. Je größer ein Vermögen ist, umso feingliedriger sollte es strukturiert sein.

Innerhalb meiner Assets streue ich durch eine Feineinteilung die Investitionen stetig mit steigendem Vermögen. Die Struktur ist also niemals statisch, sondern entwickelt sich dynamisch und wird immer detaillierter.

Demnächst stelle ich euch meine persönliche Asset Allocation innerhalb meiner Vermögensstruktur vor. Dann erfahrt ihr auch, warum ich mich für die jeweiligen Assets entschieden habe.

Wie ist eure Meinung zu dieser Aufteilung? In welche Assets investiert ihr? Wie immer, freue ich mich sehr auf euren Kommentar.

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.