So sieht meine Asset Allocation aus

In vergangenen Artikeln habe ich erläutert, warum ich bei meinem Vermögensaufbau strukturiert vorgehe und wie die Struktur meines Geldkreislaufs aussieht. Heute geht es um die Asset Allocation in meiner Vermögensanlage.

Zum finanziellen Aspekt der Corona-Krise werde ich mich wieder äußern, wenn es neue interessante Entwicklungen gibt. Im Moment hat sich die Lage an den Märkten ja etwas entspannt.

Zur Frage, ob wir hier schon das Schlimmste hinter uns haben, habe ich mich schon kürzlich geäußert.

Der Begriff Asset Allocation meint die Verteilung meines Investitionskapitals auf verschiedene Anlageklassen (Assets). Die Asset Allocation dient zur Strukturierung eines Vermögens und damit der Risikostreuung.

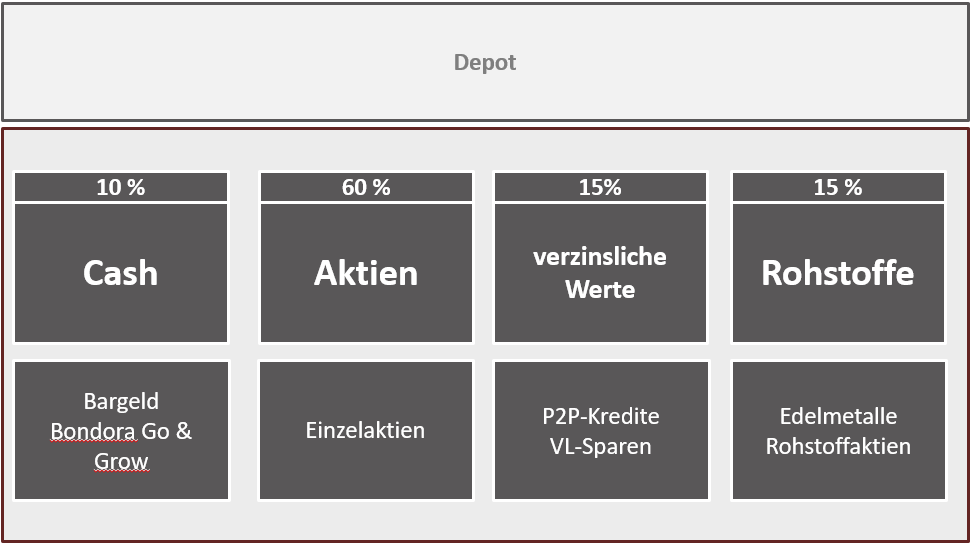

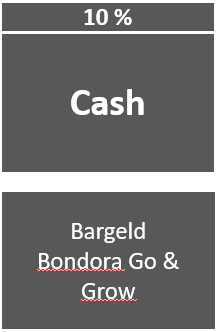

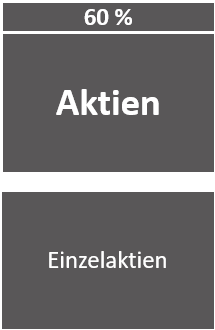

In welche Anlageklassen investiere ich also mein Geld? Zum jetzigen Zeitpunkt enthält mein Depot vier Assets.

Ich möchte ausdrücklich betonen, dass es sich hierbei um eine mögliche Variante von vielen handelt, wie man Assets im Rahmen von kleinen und mittleren Vermögen einteilen könnte. Je weiter das Vermögen wächst, umso feingliedriger wird die Asset Allocation.

Asset Allocation

Newsletter

Abonniere meinen Newsletter und bleibe immer auf dem Laufenden!

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

Liquide Mittel zum Investieren

Die Wertangabe meiner Cashposition ist nur ein grober Richtwert.

Die meiste Zeit des Jahres füllt sich das Verrechnungskonto durch Sparbeträge, Zinsen, Dividenden, sowie Auflösungen von Investments von ganz allein. Dies geschieht so lange, bis sich eine Investitionsgelegenheit ergibt.

Handelt es sich sogar um eine historisch seltene Kaufphase an den Aktienmärkten wird die Cashposition meist in mehreren Schritten in Investitionen umgewandelt. Bei Aktien sind dafür für mich die Signale des Dividenden-Alarms maßgeblich.

Das mache ich solange, bis ich mein gesamtes Bargeld investiert habe oder bis die Kaufphase beendet ist. Anschließend füllt sich das Konto wieder bis zur nächsten Kaufphase.

Diese Vorgehensweise erfordert viel Disziplin von mir, zahlt sich aber bislang langfristig aus.

Mit diesem Cashbestand ist ausschließlich Geld gemeint, das für Investitionen vorgesehen ist. Geld für mittelfristige Anschaffungen oder Notfälle ist auf einem separaten Tagesgeldkonto geparkt und nicht Bestandteil meines Vermögensaufbaus.

Aus diesem Grund zähle ich auch Bondora Go & Grow dazu, obwohl dieses Produkt hinsichtlich der Risiken anders einzuschätzen ist als Bargeld. Ich rechne damit, dass ich mein dort eingezahltes Kapital innerhalb weniger Wochen liquidieren kann. Für diese Annahme ist die aktuelle Corona-Krise ein hervorragender Testlauf. Welche wichtige Rolle Bondora Go & Grow innerhalb meiner Strategie spielt, kannst du hier nachlesen.

Schwerpunkt auf Aktien als Renditemotor

Aktien können kurzfristig sehr riskant sein. Langfristig gesehen sind sie bekanntlich die stärkste Anlageklasse.

Durch steigende Kurse sind hier hohe Gewinne möglich. Daher habe ich mich entschlossen, meinen Schwerpunkt auf Aktien zu legen. Dieses Asset ist der Renditemotor für mein Depot.

Ein Investment in Aktien ist ziemlich flexibel. Der Kauf- und Verkauf ist innerhalb weniger Minuten abgeschlossen.

Empfohlen wird oftmals ein Anlagehorizont von mindestens fünf Jahren. Meine persönliche Meinung ist, dass dieser Horizont nicht zwangsläufig ausreichen wird, um auch bei einer Krise innerhalb der Anlagezeit mit einem Plus aus der Sache herauszugehen. Besser wäre jedoch ein Minimum von zehn Jahren. Hierdurch erhöht sich die Wahrscheinlichkeit einen kompletten Konjunkturzyklus durchlaufen zu können. Nach diesem Zeitraum wird mit einer gut durchdachten Strategie mit größerer Wahrscheinlichkeit eine ansehnliche Rendite möglich sein.

Noch interessanter wird es, wenn man am Beispiel des Deutschen Aktienindex die Entwicklung der Vergangenheit betrachtet. Der DAX wird von der Deutschen Börse seit dem 01.Juli 1980 berechnet und startete bei 1.163 Punkten. Der Schlusskurs betrug, trotz aller zwischenzeitlicher Finanz- und Schuldenkrisen, am 21.Februar 2020 stattliche 13.579 Punkte. Das bedeutet eine Entwicklung von rund 1067 Prozent! Aus einer Investitionssumme von 10.000 Euro wären also vor Abzug von Steuern und bei Nichtberücksichtigung von Gebühren 1.167.000 Euro geworden. Nicht schlecht oder? Diese Rechenspiele könnte man mit beliebigen Zeiträumen ausprobieren. Das Ergebnis dieser Berechnung würde immer wieder auf einen Schluss hinauslaufen:

Je längerfristiger ihr an der Börse investiert, desto geringer ist das Risiko eine negative Rendite zu erzielen und desto höher ist somit die Wahrscheinlichkeit für einen Gewinn.

Bei meinem Anlagehorizont von noch 20 – 25 Jahren stehen meine Chancen also sehr gut.

Natürlich gibt es auf Grund der Vergangenheit keine Garantie, dass es in Zukunft genauso laufen wird. Nähere Informationen, warum es an der Börse langfristig immer aufwärts geht findest du hier.

Aktieninvestments sind natürlich viel facettenreicher, als hier von mir dargestellt. Sie umfassen noch eine Vielzahl weiterer Vor- und auch Nachteile. Dieses Asset wird daher auf marcowenzel.de immer am ausführlichsten behandelt werden. Die hier aufgeführten Argumente waren zu Beginn meines Vermögensaufbaus allerdings ausreichend, um meinen Schwerpunkt auf Aktien zu legen. Bis heute bin ich dabei geblieben.

Häufig wird für die Festlegung einer Aktienquote die Faustformel „100 minus Lebensalter“ empfohlen. Dies nehme ich als groben Richtwert. Weil ich vier Rubriken befüllen möchte, habe ich meinen tatsächlichen Sollwert mit 60 % etwas unterhalb dieser Quote festgelegt.

Früher habe ich zusätzlich in Aktienfonds und börsennotierte Fonds, die einen bestimmten Index abbilden (ETF), investiert. Das mache ich heute nicht mehr. Mein Vermögen hat mittlerweile eine Größe erreicht, wonach ich die gewünschte Diversifikation auch über Einzelwerte erreichen kann. Hier liegt mein Fokus auf Dividendenaktien und Aktien mit hervorragenden Wachstumschancen.

Mittlerweile habe ich eine gute Einstellung zur Börse und ihren Schwankungen entwickelt, so dass ich in jeder Marktphase gute Entscheidungen treffen kann. Fallende Kurse beeinträchtigen meine Schlafqualität jedenfalls nicht mehr.

Stabilität durch geringe Schwankungen und regelmäßige Zinsen

Auf Grund der mitunter erheblichen Schwankungen von Aktien werden zusätzlich 15 Prozent meines Kapitals in verzinsliche Werte investiert. So kann ich der Volatilität einen einen kontinuierlichen Renditestrom entgegenstellen. Dies verleiht meinem Depot Stabilität und federt diese Schwankungen etwas ab.

Diese unterliegen grundsätzlich geringeren Schwankungen als Aktien und generieren regelmäßige Zinseinnahmen. In meinen Anfangsjahren als Privatanleger habe ich auch gute Erfahrungen mit Staats- und Unternehmensanleihen sammeln könne. Leider ist es auf Grund des schwierigen Marktumfeldes derzeit nicht so einfach für mich passende Anleihen zu finden. ich verzichte im Moment also komplett auf diese Assets.

Daher kommt dem noch relativ jungen Markt der P2P Kredite eine wesentlichere Bedeutung zu. Auf diesem Kreditmarkt für Privatanleger habe ich aktuell mehrere Plattformen für mich entdeckt, wo ich zu sehr guten Konditionen und gleichzeitig niedrigen Gebühren investieren kann. Hier ist eine hohe Streuung meines Vermögens durch die Investition von kleinen Beträgen in viele unterschiedliche Kredite möglich. Selbstverständlich muss ich dafür ein ungleich höheres Risiko eingehen als seinerzeit mit meinen Anleihen. Ende 2019 habe ich ein Projekt gestartet, in dessen Rahmen ich 20.000 Euro Fremdkapital in P2P-Investments gesteckt habe. Wenn ihr euch für mein Projekt interessiert, kann ich euch den passenden Artikel dazu empfehlen.

Nach meinem Abitur hatte ich einen Bausparvertrag abgeschlossen, für den ich später keine Verwendung mehr hatte. Bei Abschluss hatte ich noch 500 Euro Gebühr bezahlt, aber mit der Zeit hatte sich herauskristallisiert, dass ich auf Grund der niedrigen Bauzinsen kein Interesse am Bauspardarlehen haben würde. Trotzdem wollte ich nicht vorzeitig kündigen und nutzte den Vertrag bis zum Schluss der Mindestlaufzeit um die vermögenswirksamen Leistungen meines Arbeitgebers einzusammeln und zu verzinsen. Nach sieben Jahren habe ich den Vertrag gekündigt, den Auszahlungsbetrag in Aktien investiert und das Investment unter „Jugendsünde“ verbucht.

Ein weiterer positiver Aspekt meiner festverzinslichen Anlagen ist, dass ich sie vergleichsweise wenig beobachten muss.

Stabilisator, Diversifikation und Dividenden

15 Prozent meines Kapitals fließen in Rohstoffe. Die Rohstoffrubrik enthält derzeit physische Edelmetalle und Aktien aus der Branche Öl und Gas.

Bei den Edelmetallen ist u.a. Gold als sinnvolle Möglichkeit der Diversifikation eines Portfolios zu nennen. Häufig verhält sich der Goldkurs entgegengesetzt zum aktuellen Wirtschaftswachstum und der Situation an den Finanzmärkten. Vielfach wird es als „sicherer Hafen in Krisenzeiten“ bezeichnet. Wenn es an den Aktienmärkten bergab geht, verkaufen viele Anleger ihre Papiere und kaufen dafür Gold. Dies treibt wiederrum den Goldpreis an und kann meine Verluste aus Aktieninvestments zu einem gewissen Teil kompensieren.

Gold wird als Investment durchaus kontrovers diskutiert. Meine persönliche Meinung habe ich in einem eigenen Artikel geschildert.

Im Gegensatz dazu, dienen Investments in andere Rohstoffe wie Silber, Platin und Palladium nicht der Depotabsicherung. Sie werden als Industriemetalle verwendet. Die Kursentwicklung korreliert entsprechend eher mit der Entwicklung der Weltwirtschaft.

Rohstoffwerte dienen nicht zuletzt deshalb der Risikostreuung, da es sich um wertbeständige Anlagen handelt, deren Wert nicht einfach mal so auf Null fallen kann.

Weiterhin investiere ich in Rohstoffaktien. Um hier die riesige Auswahl an Unternehmen einzugrenzen, konzentriere ich mich derzeit auf die Bereiche Öl und Gas.

Ich bin ein Freund von direkten Investments. Ich kann mir aber nicht einfach ein paar Ölfässer ins Schließfach oder Depot legen und setze deshalb auf Rohstoffaktien. Auch diese Rohstoffe unterliegen oft anderen Marktzyklen als Aktien aus anderen Branchen oder Anleihen. Sie können ebenfalls einen Ausgleich gegen Verluste in den anderen Anlageformen darstellen. Zusätzlich bieten sie einen gewissen Inflationsschutz, da sie sich besonders bei steigenden Lebenshaltungskosten gut entwickeln.

Die zunehmende Weltbevölkerung und die Entwicklung aufstrebender Märkte sorgen für zunehmenden Bedarf. Rohstoffaktien sind oft gute Dividendenzahler. Ich verfüge noch über eine Ölheizung und bin viel mit dem Pkw unterwegs. Durch meine Ölinvestments verdiene ich an steigenden Ölpreisen mit und kann so steigende Kraftstoffpreise und Heizkosten für den Eigenbedarf ausgleichen.

Mein Investment im Rohstoffsektor sehe ich nicht als Depotantreiber, sondern als Stabilisator. Da Rohstoffe allgemein als spekulatives Investment gelten, werden erfahrene Anleger nun sicherlich die Stirn runzeln. Die Stabilität ergibt sich für mich jedoch aus dem Diversifikationseffekt. Ob die Kurse der Rohstoffe gerade hoch oder niedrig notieren, interessiert mich zunächst einmal nur hinsichtlich eines Kauf- oder Verkaufszeitpunktes. Während die Werte sich in meinem Depot befinden, ist vielmehr die grundsätzliche strategische Perspektive relevant. Als langfristiger Anleger beobachte ich für diesen Investitionssektor hauptsächlich die Entwicklung der Weltbevölkerung, den Energiebedarf und alternative Rohstoffquellen in den nächsten Jahren.

Welche Zielrendite strebe ich an?

Die Zielrendite für oben genannten Assets habe ich derzeit auf 7-9 Prozent pro Jahr festgelegt. Das ist durchaus ambitioniert, jedoch nicht unrealistisch.

Ob ich meine Ziele bislang erreichen konnte, könnt ihr im aktuellen Jahresrückblick nachlesen.

Auch bei dauerhafter und deutlicher Verfehlung dieser Ziele, wäre mein Ergebnis immer noch besser, als bei einer Ausrichtung meiner Geldanlage auf Rentenversicherungen oder Riester-Produkte.

Mir ist wichtig, dass mein Renditeziel zu meinem Anlagehorizont und meiner Risikobereitschaft passt.

Fazit

Wenn ich eine ausgewogene Asset Allocation anstrebe, muss ich mir bewusst machen, dass mich so etwas in guten Börsenphasen Rendite kostet. Denn Cash, Anleihen und andere sicherere Anlageklassen werfen nun einmal weniger Rendite ab. Dafür verhält sich mein Depot in Krisenzeiten stabiler.

Für eine höhere Rendite ist ein höheres Risiko erforderlich. In guten Börsenphasen kann ich somit eine Outperformance erzielen. Dafür wird es mich in Krisenzeiten härter erwischen.

Mit dem Austausch von Anleihen gegen P2P-Kredite habe ich den Fokus vor einigen Jahren deutlich mehr in Richtung Risiko geschoben. Die Vergangenheit hat gezeigt, dass langfristig die guten Börsenphasen überwiegen.

In Corona-Zeiten bekomme ich das aber zu spüren. Da es sich damals um eine bewusste Entscheidung gehandelt hat, darf ich mich aktuell aber auch nicht beschweren. Wenn sich die Börsen wieder erholen, erwarte ich das sich dieser Effekt auch wieder umkehrt.

Wie habt ihr eure Asset Allocation aufgebaut? Gibt es gar Assets, mit denen ihr nichts zu tun haben wollt? Schreib gerne einen Kommentar zu eurem Vorgehen! Ich freue mich auf eine interessante Diskussion.

PAYPAL-KAFFEEKASSE

Dir gefällt mein Blog und du möchtest dich gerne bedanken? Wenn du magst, kannst du mir eine Spende für die Kaffeekasse hier lassen. Vielen Dank, ich weiß deine Anerkennung für meine Arbeit sehr zu schätzen!

* = Affiliate Link

Wichtiger Hinweis zu § 85 WpHG – Haftungsausschluss

Die hier vorgestellten und besprochenen Geldanlagen befinden sich teilweise in meinen privaten Depots oder auf der Beobachtungsliste. Alle Beiträge dienen lediglich der Information oder der Unterhaltung. Sie stellen ausdrücklich keinerlei Empfehlung oder Kaufaufforderung dar. Ich leiste keine rechtsgeschäftliche Anlageberatung und kann diese auch nicht ersetzen. Dies gilt für sämtliche Kommunikationswege. Bei den hier erläuterten Anlageentscheidungen handelt es sich um meine subjektive Meinung. Es wird ausdrücklich darauf hingewiesen, dass Geldanlagen immer mit Risiken behaftet sind, die bis zum Totalverlust führen können. Eine Haftung für eure Anlagenentscheidungen kann ich nicht übernehmen. Ihr handelt eigenverantwortlich und auf eigene Gefahr. Vor einer Anlageentscheidung empfehle ich euch die Inanspruchnahme einer professionellen Beratung.

7 Comments

Hallo Marco,

toller Artikel … ebenso wie der zur Quellensteuer Schweiz … werde diesen beizeiten verlinken …

Schöne Grüße

Uwe

Hallo Uwe,

vielen Dank für das Kompliment und auch für deine Unterstützung!

Viele Grüße

Marco

Hallo Marco,

ich finde es immer wieder interessant. Zu lesen, wie die Anlagestrategie von anderen aussieht. Ich kann immer viel lernen. Gerne mehr davon.

Habe selbst auch mal einen Beitrag auf meinem Blog geschrieben. Ich bin allerdings 80% in Aktien und ETF und 20% Cash. 🙂

Lg

Hi Marco,

schöne, individuelle Asset Allocation. Zwei Anmerkungen zu der Aufteilung

1 Bondora Go&Grow würde ich niemals als Liquitität/Cash führen – das ist es nicht. Bei der Zuteilung gehört es für mich in den Bereich Anleihe. Übrigens: Ich warte seit einem Monat darauf, dass ich das Geld aus Go&Grow abziehen kann (und das Go&Grow Depot ist nach dieser Zeit zu ca. 50% liquidiert). Liquide ist es also auch nicht. Ich habe dazu auch einen aktuellen Artikel geschrieben: https://domikratie.wordpress.com/2020/04/14/aktuelle-liduiditaet-von-bondora-gogrow-in-einer-grafik/.

2 das ist aber nur meine persönliche Meinung: Rohstoffe sind als Assetklasse nicht verbrieft, also kein XETRA-Gold und auch keine Rohstoff-Aktien (Und wenn Verbriefung, dann als ehestes als Options-Future). Ich persönlich würde die Rohstoff-Aktien als Teil des Aktienportfolios führen, auch unter dem Gesichtspunkt des Risiko. Dann hast du halt 65-70% Aktien, und ein Teil des Depots sind Rohstoffaktien.

Ansonsten finde ich mich in deiner Asset-Allocation wieder, einschließlich dem Bausparvertrag nach dem Abitur, den ich wenige Jahre später auch gekündigt und als Anfängerfehler verbucht habe. 🙂

Viele Grüße

Dominik

Hallo Dominik,

vielen Dank für den Kommentar und auch für deinen Link. Ich schreibe gerade am Update für mein P2P-Cashflow-Projekt und dort passt er ganz gut hinein. Ich werde ihn dort gerne noch einmal anbieten.

Bei Bondora Go & Grow bin ich weiterhin der Meinung, dass wir die Kirche im Dorf lassen sollten. Es war von Anfang an klar, dass es Marktphasen geben kann, in denen das eingesetzte Kapital nicht sofort ausgeschüttet wird. Aktuell befinden wir uns in einer solchen Phase, die nicht alltäglich ist. Ich rechne auch zukünftig damit, dass das investierte Geld innerhalb weniger Wochen verfügbar ist. Das Geld in meinem Asset „Cash“ wird ausschließlich zum investieren verwendet. Die Verfügbarkeit innerhalb einiger Wochen ist für mich völlig ausreichend, da ich es als langfristiger Investor niemals eilig haben werde. Ebenso würde ich einen zuteilungsreifen Bausparvertrag in diese Kategorie einordnen.

Natürlich darf es nicht mit den liquiden Mitteln verwechselt werden, die für mittelfristige Anschaffungen oder Notfälle zurückgehalten werden. Die Leser, die schon länger bei mir mitlesen wissen, dass Geld für solche Zwecke überhaupt nicht in meinen Vermögensaufbau integriert wird. Dieses Geld befindet sich auf einem separaten Tagesgeldkonto und wird auf meinem Blog nicht großartig thematisiert. Aus diesen Gründen bin ich weiter der Ansicht, dass Bondora Go & Grow dort für mich persönlich genau richtig angesiedelt ist. Es dient einzig und allein dem Zweck meine Rendite zu optimieren. und bei einer guten Investitionsgelegenheit abgezogen und anderweitig verwendet zu werden. Ich werde das aber innerhalb des Artikels gerne ergänzen.

Meines Wissen nach sind Rohstoffe durchaus eine Assetklasse. Ich besitze kein XETRA-Gold, sondern nur physische Edelmetalle. Die gehören klassischerweise zu den Rohstoffen. Natürlich kann man darüber diskutieren, ob Rohstoffaktien in diese Rubrik gehören oder zu den Aktien. Meine Einteilung ist mittlerweile fast zehn Jahre alt und je unabhängiger die Unternehmen vom Öl werden, desto eher sollten sie den Aktien zugeordnet werden. Ich werde darüber nachdenken…

Viele Grüße

Marco

Hallo Marco,

erstmal Glückwunsch zu deinem klasse Blog! Schaue immer wieder gerne bei dir vorbei.

Bezüglich deines Blogeintrages ist mir aufgefallen, dass du gar nicht nach risikoreichen und risikolosen Assetklassen unterscheidest.

Gibt es dafür einen besonderen Grund?

Bemerkenswert fand ich auch, dass du schreibst „…so dass ich in jeder Marktphase gute Entscheidungen treffen kann.“.

Warst du denn bei einem Crash wie z.B. 2008 aktive dabei und hast du es am eigenen Leib erfahren wie sich eine Halbierung des Depots anfühlt?

Ich bin schon gespannt, ob und in welchem Umfang du Einblick in dein Depot, Aktienwahl-Methode und Strategie gewährst.

Mach weiter so!

VG, Matthias

Hi Matthias,

erst einmal vielen Dank für die netten Worte.

Eine Unterteilung in risikolose und risikobehaftete Anlageklassen nehme ich bewusst nicht vor.

Auf Grund der Niedrigzinsphase habe ich am Anfang meines Vermögensaufbaus beschlossen, dass es unumgänglich sein wird das Risiko zu erhöhen, wenn ich eine ansehnliche Rendite erwirtschaften möchte.

Nach diesem Entschluss habe ich in einem zweiten Schritt mein Finanzsetup aufgebaut. Darin sind diverse Tagesgeldkonten enthalten, wo ich meine Notfallgroschen und Geld für mittelfristige Anschaffungen zurückgelegt habe. Der Bausparvertrag wird derzeit lediglich geduldet. Noch. Mit dem Finanzsetup und den Versicherungen habe ich eigentlich alle Eventualitäten des Lebens abgedeckt und kann davon alles bezahlen, was vorhersehbar und unvorsehbar auf mich zukommt. Finanzsetup und Vermögensaufbau sind für mich zwei unterschiedliche paar Schuhe und werden nicht miteinander vermischt.

Ich habe einen langfristigen Anlagehorizont und bin 34 Jahre alt. Daher benötige ich für den Vermögensaufbau keine risikolosen Anlageklassen. Ich habe ausreichend Zeit, um auch Dürrephasen aussitzen zu können, weil ich nur Geld investiere, welches ich auf Jahre nicht benötige. Die Begrenzung des Risikos erfolgt durch möglichst breite Streuung, Basisinvestments und die Vermeidung von Gebühren. Also durch den Faktor „Mensch“. Es wäre auch möglich die Cashquote zu erhöhen und Geld aus Aktien etc. abzuziehen.

In der Finanzkrise 2008 war ich noch nicht aktiv an den Märkten unterwegs. Meine ersten praktischen Erfahrungen mit Kursstürzen habe ich in einer Art Erprobungsphase im Sommer 2011 im Zusammenhang mit der Griechenlandproblematik gemacht. Teilweise ging es auch dort ganz schön volatil zu. Im langjährigen DAX-Chart fällt diese Delle mittlerweile kaum noch auf. Ich kann aus eigener Erfahrung demnach noch nicht sagen, wie es sich anfühlt, wenn sich das Depot halbiert. Durch die Erfahrungen, die ich mittlerweile gesammelt habe und durch den theoretischen Background fühle ich mich aber mental auf einen großen Rückgang vorbereitet. Ich habe einen klaren Plan, wie ich mich in den jeweiligen Marktphasen verhalten werde und bin zuversichtlich, dass mir das auch in der Praxis gelingen wird. Konsequenz und Disziplin werden erforderlich sein. Dazu habe ich noch den psychologischen Vorteil, dass ich bereits einige Jahre ein Gewinnpolster aufbauen konnte, so dass mich auch 50%-Wertverlust nicht ins Gesamtminus schießen würden. Auf den Praxistest bin ich selber aber am allermeisten gespannt!

Die Einblicke in mein Depot, meine Strategie usw. werden definitiv kommen. Das wird der Kern dieses Blogs werden!

Viele Grüße

Marco